지난 글에 이어서 계속 진행해보자.

3. 자재 입고(Goods Receipt)

이어서 다음 단계는 주문/발주했던 물품을 수령했음을 등록하는 과정인 "자재 입고"이다.

쉽게 말해 우리 집에 택배가 도착한 상황이라고 보면 된다.

그렇다면 자재가 입고되면 우리 회사의 회계 장부에 바로 자산으로 등록하면 되는 걸까?

그건 상황에 따라 다르다.

여기서 회계상 "재고자산의 인식 요건"에 대해서 논해보고자 한다.

재고자산의 인식 요건

회계상 자산은 우리가 물건을 수령했다고 해서 바로 인식되는 게 아니다. 반대로 물건을 수령하지 않았음에도 회계상 자산으로 인식하기도 한다. 놀랍지 않은가.

어째서 이런 차이가 생길까?

이걸 이해하기 위해서는 재무회계 책을 펴고 자산의 인식요건에 대해 공부해야 한다.

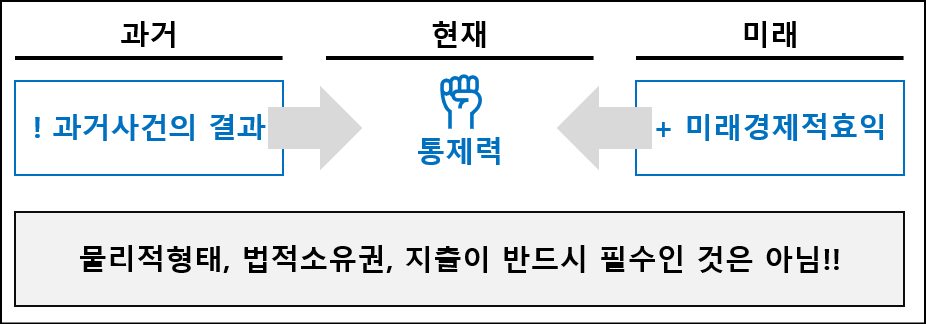

회계상 자산의 정의는

1. 과거 사건(거래)의 결과로

2. 현재 통제력을 갖고 있으며

3. 미래 경제적 효익의 유입이 기대되는 자원이다.

이 때 미래 경제적 효익 유입의 가능성은 반드시 100%일 필요는 없다. "확실성이 높은(probable) 수준"이면 된다. 더불어 이를 장부에 기록하기 위해서는 "신뢰성 있는 금액 측정"이 가능해야 한다.

우리가 MM을 통해서 구매입고를 할 때 대부분의 경우는 이 요건을 충족한다.

하지만,

1. 자산으로 인식하기 전에 품질검사를 먼저 하는 경우 (품질검사중 재고)

2. 계약이나 기술 문서, 승인 미완료 등으로 통제력 없는 경우 (보류재고)

3. 우리 것이 아닌 공급자의 자산으로 간주하는 재고 (위탁재고)

4. 고객에게 받았으나 클레임 처리 과정에 있어 반환되거나 폐기될 가능성이 있는 경우 (반품대기재고)

5. 무상샘플이나 프로모션 등으로 받은 비상업용 품목 (무상재고)

이럴 때는 SAP 상에서는 물류 전표만 생성되고 회계 전표가 생성되지 않는다. 회계 전표가 생성되지 않는다는 뜻은 자산의 인식 요건을 갖추지 못해 장부에 기록하지 않았다는 뜻이다.

이 내용을 참고한 상태로 다음 단계를 진행해보자.

구매문서의 입고 전기

▶ 피오리 앱: 구매 문서의 입고 전기 F0843

구매 문서의 서치헬프를 누르고 우리가 지난 글에서 만들었던 구매 오더를 선택한다.

증빙일과 전기일을 입력하고, 납품 수량을 입력한다. 우리가 구매 오더로 입력했던 100 KG가 모두 입고되었다고 해보자.

그리고 가장 우측의 "재고 유형"은 `가용`으로 입력한다.

여기서 `품질검사`나 `보류`, `입고 보류 재고`를 선택하게 되면, 위에서 얘기했던 것처럼 회계 전표는 생성되지 않고(재고자산으로 인식할 수 없기 때문에), 물류 전표만 생성되고 끝나게 된다.

우리는 `가용`으로 입력해서 물류 전표와 회계 전표가 동시에 생성되게 해보자.

※ 참고로 "재고 유형(Stock Type)"에 입력하는 항목은 아래 IMG를 통해 설정할 수 있다.

T-CODE: SM30에서 테이블/뷰에 `T200A`를 입력하고 하단의 `커스터마이징`을 누른다.

이어서 나오는 IMG PATH에서 "MM-IM Fiori 앱을 위한 재고 유형 정의"를 선택한다.

그리고 허용 재고 유형 뷰에 입력 가능한 재고 유형을 넣는다. 이 항목을 세팅하지 않으면 `평가 입고 보류 재고`가 기본으로 선택되게 된다.

이어서 입고 품목에 `납품 완료`를 체크하고, 하단의 전기 버튼을 누른다.

그러면 이렇게 자재문서가 생성됐음을 볼 수 있다. 클릭해보자.

그럼 이렇게 생성된 자재 문서가 보인다. "프로세스 흐름" 탭을 보면 구매 문서로부터 어떻게 자재 문서, 회계 전표가 생성되었는지 확인할 수 있다. 회계 전표를 보기 위해 전표 번호를 클릭해보자.

▶ 피오리 앱: 분개 관리 F0717A

그러면 이렇게 회계 전표를 확인할 수 있다. 이 전표를 해석해보자.

입고 전표에 대한 해석

재고자산으로 300,000원이 증가했고, GR/IR 계정으로 320,000원이 생겼다. GR/IR 계정이란 게 무엇일까?

GR/IR 계정이란 입고(Goods Receipt) 시와 송장 수령(Invoice Recceipt)의 시간차를 표시하기 위한 경과용 임시계정이다.

임시계정이라는 것은 월 결산 시에 어떤 식으로든 정리되어야 하는 계정이라는 의미다.

우리가 교과서를 통해서 배울 때는 이런 계정이 필요 없다. 그냥 재고자산 / 매입채무(AP)로 회계 분개 처리를 해버리면 될 일이다.

그러나 실무에서는 앞에서 얘기했던 입고와 송장 간의 시간 차이 때문에 한 번에 처리할 수가 없다.

그래서 이 둘을 구분하기 위한 GR/IR 계정이 필요해진다.

그림으로 표현하면 이런 식이다. 실무에서는 이렇게 처리한다. 입고 시와 송장 수령 시의 시간 차이가 있기 때문에 이를 분할해서 입력한다고 보면 된다.

그리고 재고자산으로 인식했던 300,000원과 GRIR의 320,000원의 차이는 무엇이고 어떻게 정리될까?

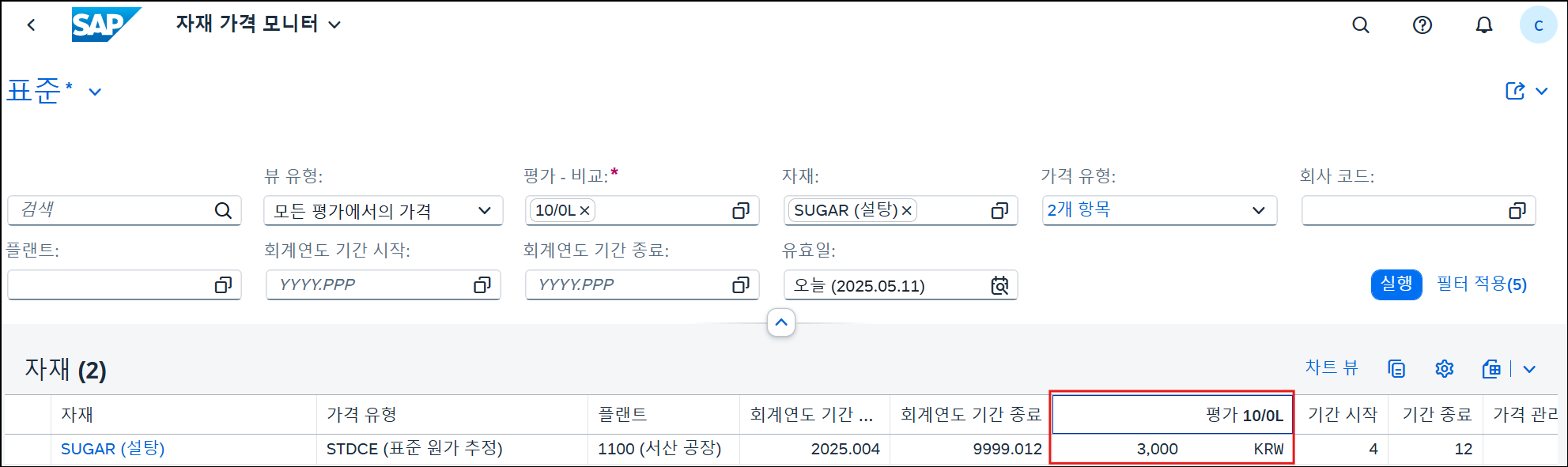

우리는 구매오더에 320,000원을 입력했는데 왜 재고는 300,000원으로 잡힌 걸까?

우리가 사전에 설정한 자재 SUGAR의 표준원가가 1 KG당 3,000원이기 때문이다.

표준원가가 3,000원이면 월중에 장부에 기록되는 재고 금액도 3,000원으로 측정하고 평가/인식된다.

따라서 이번에 구매한 100 KG는 300,000원이 되는 것이다.

그런데 실제로 구매 오더로 주문했을 때의 단가는 320,000원이기 때문에 20,000원만큼의 차이가 생긴다.

우리가 월중에서는 사전에 설정한 "표준원가"로 금액을 측정하고 평가하게끔 약속했기 때문에, 실제원가인 320,000원을 재고자산으로 잡지 않고, 차이는 별도로 빼서 기표한다.

여기서는 표준원가란 사전에 설정한 일반적인(정상, Normal) 금액이고, 이게 실제 금액과 차이가 나는 경우는 가격차이(Price Variance, Price Difference)로 구분 기표해준다는 것만 이해해보자.

차이계정이란 무엇인지, 나중에 어떻게 정리되는지에 관해서는 지난 글인 『SAP에서 "가격차이" 계정이란 무엇일까?』를 참고하자. 표준원가제도의 구체적인 정의와 운영 방법은 여기서 논하지는 않겠다.

가격차이 계정을 포함하여 이렇게 정리된다.

이어서 아래 분개를 보자. 이는 "구매"를 표시하기 위한 통계성 계정이다. 차/대에 동일한 금액으로 표시되어 실제로 재무상태표상 효력은 없지만 정보성 항목으로 표시해준다. 여기서는 실제원가 금액인 320,000원으로 기표됐다.

최종적으로는 이렇게 정리된다. 이 구매계정의 세팅과 관해서는 지난 글인 『Delivery Cost를 Cost Component에 넣기』를 참고해주시길.

SAPGUI에서의 MIGO

SAPGUI에서는 T-CODE: MIGO를 사용하여 구매오더에 대한 입고 처리를 한다.

MIGO는 그 외에도 여러 가지 물류 처리를 할 수 있는 종합 티코드다.

SAP 컨설턴트 입장에서는 정말 편한 화면인데, 실제 프로젝트에서는 이걸 그대로 쓰지 않고 별도 화면을 개발하곤 한다.

왜? 현업 사용자가 일정 이상 트레이닝 없이 쓰기에는 너무 많은 필드와 기능이 있기 때문이다.

그래서 용도와 목적에 따라 별도로 여러 개의 CBO 프로그램을 새로 개발하는 경우를 많이 봤다.

반면에 피오리 앱은 용도와 목적에 따라 애초에 별도의 앱으로 나눠져 있다.

이런 부분은 사용자 관점에서는 나쁘지 않다고 본다.

4. 송장 검증(Invoice Verification)

다음 단계는 송장을 받아서 확인해보고 검증하는 단계이다.

바로 진행해보자.

▶ 피오리 앱: 공급 업체 송장 F0859

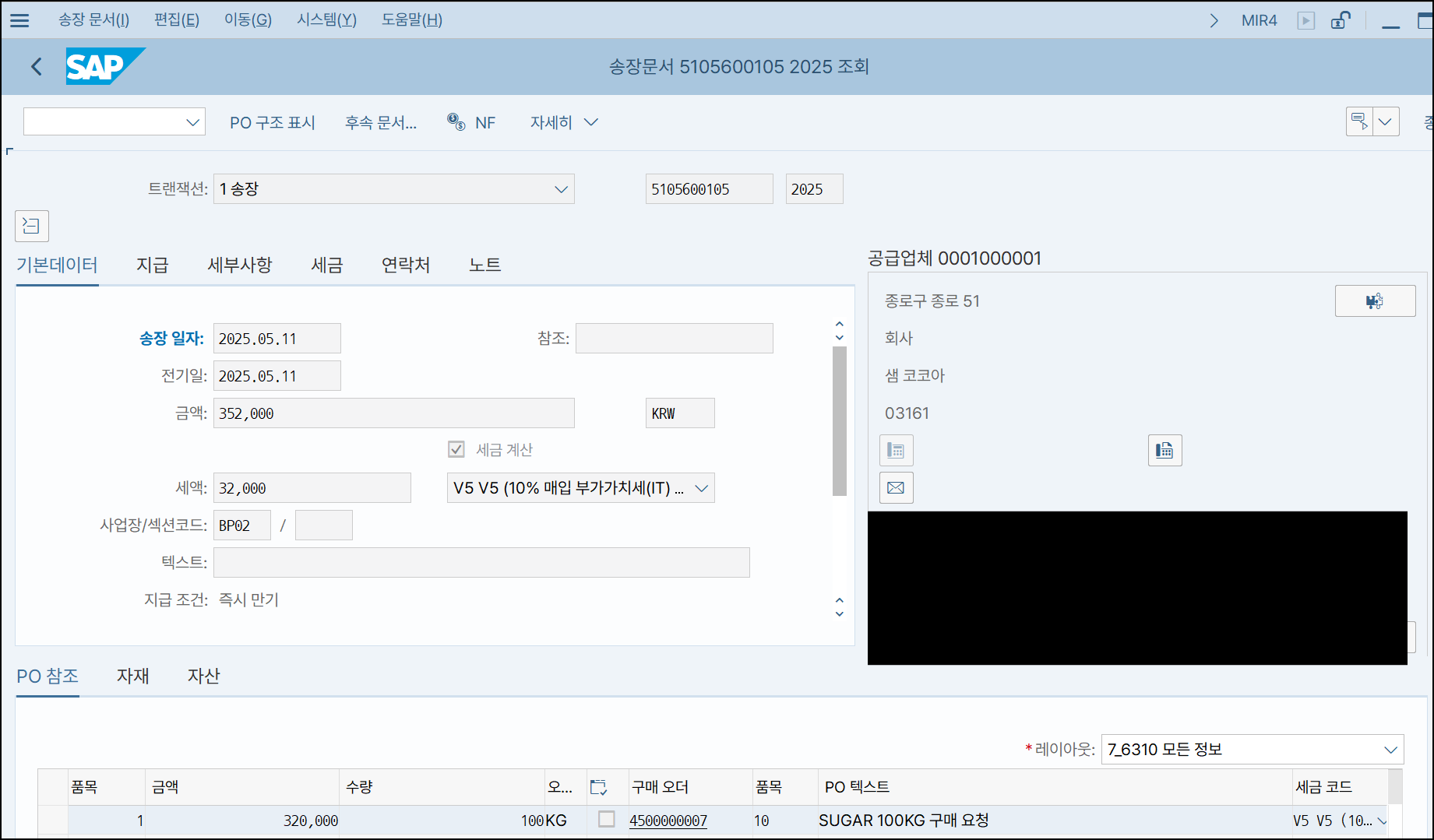

송장 항목에서 우리가 현재 진행 중인 구매 오더 번호를 선택한다. 금액은 320,000원이고 세금 코드는 `V5`이다.

세금코드 `V5`는 한국 매입부가가치세 10%로 계산된다. 따라서 320,000원의 10%인 32,000원이 우리가 납부해야 할 부가가치세가 된다.

참고로 이 세금코드에 대한 세팅은 T-CODE: FTXP에서 한다.

위 그림에서 지정한 세율인 10%가 바로 우리나라의 부가가치세 세율이다. 그리고 계정키 `VST`가 보이는가? 이 계정키에 따라 부가가치세의 회계 계정이 결정되게 되는데 이걸 보기 위해서는 T-CODE: FBKP로 간다.

위 화면에서 부가가치세 계정인 `111909401`을 지정했다.

마지막으로 총 송장 금액을 입력하고 "전기" 버튼을 누른다.

총 송장 금액은 물품대 320,000 + 부가가치세 32,000을 더한 352,000원이 된다.

전표가 생성됐다. 회계 전표를 보기 위해 `5100000004`를 클릭해서 보자.

송장의 회계전표 해석

그럼 이렇게 전표가 생성되어 있다. 이것도 해석해보자.

이렇게 생긴다. 앞서 기표했었던 GRIR이 그대로 반제되고, 실제로 줘야할 돈인 352,000원이 AP(Account Payable) 계정 "외상매입금"으로 생긴다. 우리는 부가가치세를 공급업체에게 지불하기 때문에 이 돈도 공급업체가 일단 받는다.

부가가치세는 이렇게 공급업체가 받아두었다가 국세청에 납부하게 된다.

참고로 여기서 공급업체에 대한 외상매입금 계정은 해당 공급업체의 관리화면에서 설정한다.

▶ 피오리 앱: 비즈니스 파트너 관리 F3163

공급업체 비즈니스 파트너의 관리 화면에서, 입력한 조정계정으로 공급업체에 대한 AP가 총계정원장에 기록되게 된다.

송장의 SAPGUI 화면

GUI에서는 이런 화면이다.

다시 보여주지만 피오리에서는 이런 화면이다.

다음 글에 이어서

이제 자재 입고와 송장 검증까지 해봤다.

지금까지의 회계분개를 모아보면 위 그림과 같다.

여기서 음영 표시한 "가격차이(PRD)" 계정은 이후 CO 결산까지 끝까지 남겼다가 정리하는 계정이다. 눈여겨 봐주시길 바란다.

다음 글에서는 공급업체에게 줄 돈인 352,000원을 어떻게 정리할지에 대해 알아보고자 한다.

그리고 만약 GR/IR 계정이 정리되지 않은 상태에서 결산을 한다면 그건 또 어떻게 정리해야 하는지도 알아볼 예정이다.

'SAP CO > 기본 개념' 카테고리의 다른 글

| CO 관점의 E2E 프로세스 - 1-1. 구매(Procure-to-Pay): 구매 요청과 구매 오더 (0) | 2025.05.07 |

|---|---|

| CO 관점의 E2E 프로세스 - 0. 시작하며 (4) | 2025.05.05 |

| 손익센터, 세그먼트, 사업영역은 각각 어떻게 다를까? (4) | 2024.07.03 |

| PCA와 사업부 간 Transfer Pricing - IMG Setting (6) | 2024.05.06 |

| PCA와 사업부 간 Transfer Pricing (7) | 2024.04.20 |