지난 글에서 Group Valuation에 필요한 물류 세팅과 표준원가 릴리즈까지 수행해봤다. 이제 남은 건 실제 물류흐름이다!

2022.04.04 - [SAP CO/깊숙한 개념] - 법인 간 거래와 Group Valuation - (1) 표준원가 계산

2022.04.12 - [SAP CO/깊숙한 개념] - 법인 간 거래와 Group Valuation - (2) 세팅

지난 글을 미리 읽고 와주시길 추천한다.

1. 비즈니스 시나리오

우리 시나리오는 이렇다. 반제품 '빵 덩어리'를 한국 법인에서 미국 법인으로 판매한다. 둘 사이의 거래는 동일한 관리회계 영역 내의 거래이므로 그룹 뷰 관점에서는 내부거래이윤 소거가 필요하다.

지난 글에서 3자 물류비에 대해서도 얘기했는데 처음부터 그 부분까지 포함하면 얘기가 너무 복잡해지니 일단 제외하고 얘기해보자. 다른 숫자도 이해하기 쉬운 숫자로 만들었다.

보내는 쪽 법인의 반제품 제조원가는 2,500,000원이다. 이는 재료비 500,000원, 노무비 1,200,000원, 경비 800,000원으로 구성된다.

받는 쪽 법인의 반제품 매입원가는 3,000,000원이다. 이 금액이 보내는 쪽에서는 매출액, 받는 쪽에서는 매입원가가 된다.

2. 마스터 데이터 준비

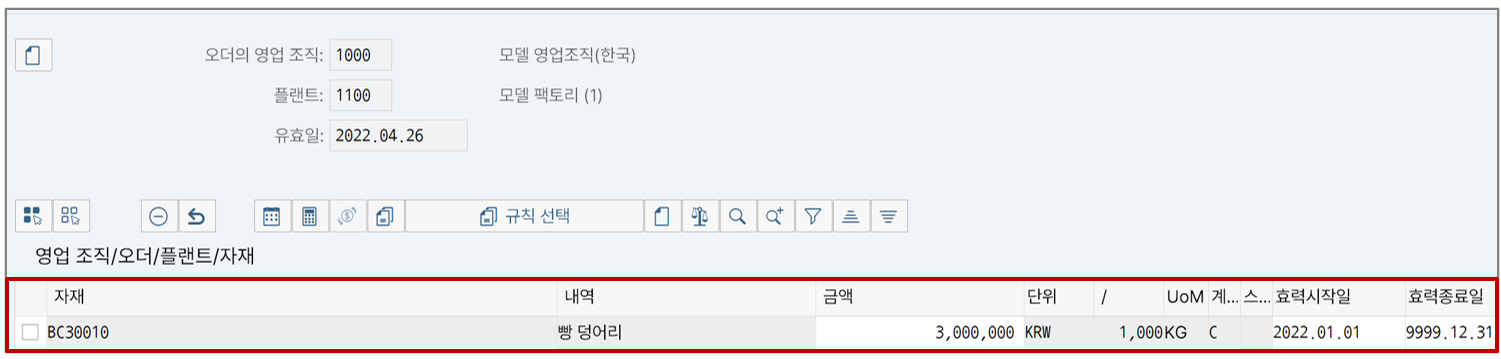

받는 쪽 법인 입장에서는 MM의 구매정보레코드, 보내는 쪽 법인 입장에서는 SD 조건 가격을 입력한다. 둘의 가격이 곧 법인간 내부이체가가 되며 우리 예시에서는 3,000,000원으로 동일하게 입력하자.

구매정보레코드에 가격 3,000,000원을 입력

SD 조건 유형 'PI01'에 값을 입력한다. 법인 간 거래용 가격의 조건 유형은 원래 'IV01'이지만, 'IV01'은 'PI01'을 바라보기 때문에 'PI01'에만 값을 입력하면 된다. 마찬가지로 3,000,000원을 입력한다.

3. 물류 트랜잭션 실행

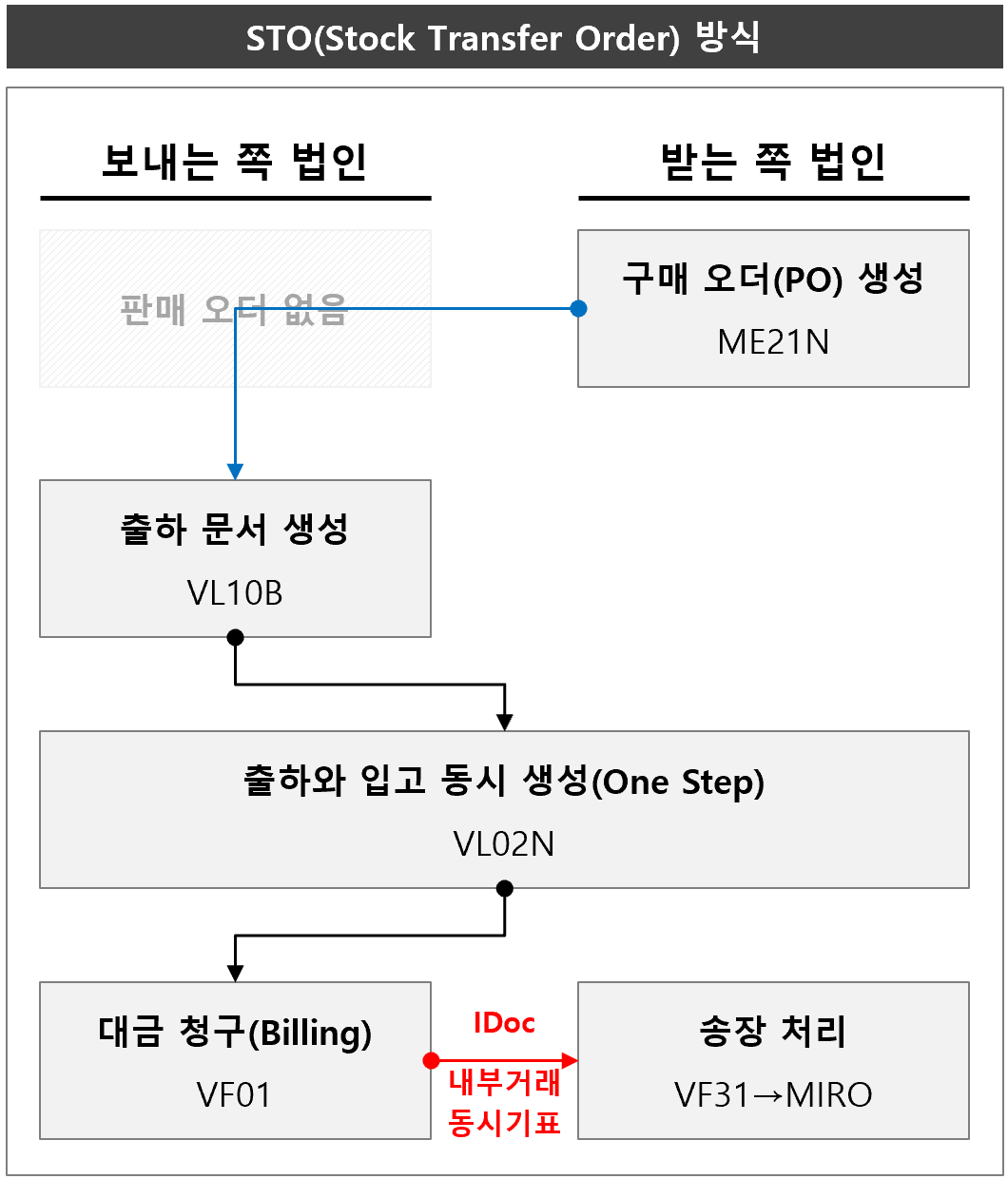

물류 트랜잭션을 실행한다. 아래와 같은 순서로 진행한다.

받는 쪽 법인에서 구매 오더를 생성하고, 이를 바탕으로 보내는 쪽 법인이 출하 문서를 생성한다. 출하 문서에서 출고 전기하면 시나리오에 따라 출하와 입고가 동시에 생성된다. 이 때 두 회사의 물류 전표와 회계 전표가 함께 기록된다. 이후 보내는 쪽 법인에서 빌링 처리를 하고, 그 문서를 근거로 하여 받는 쪽 법인의 송장 처리가 일어 난다.

하나씩 실행해보자.

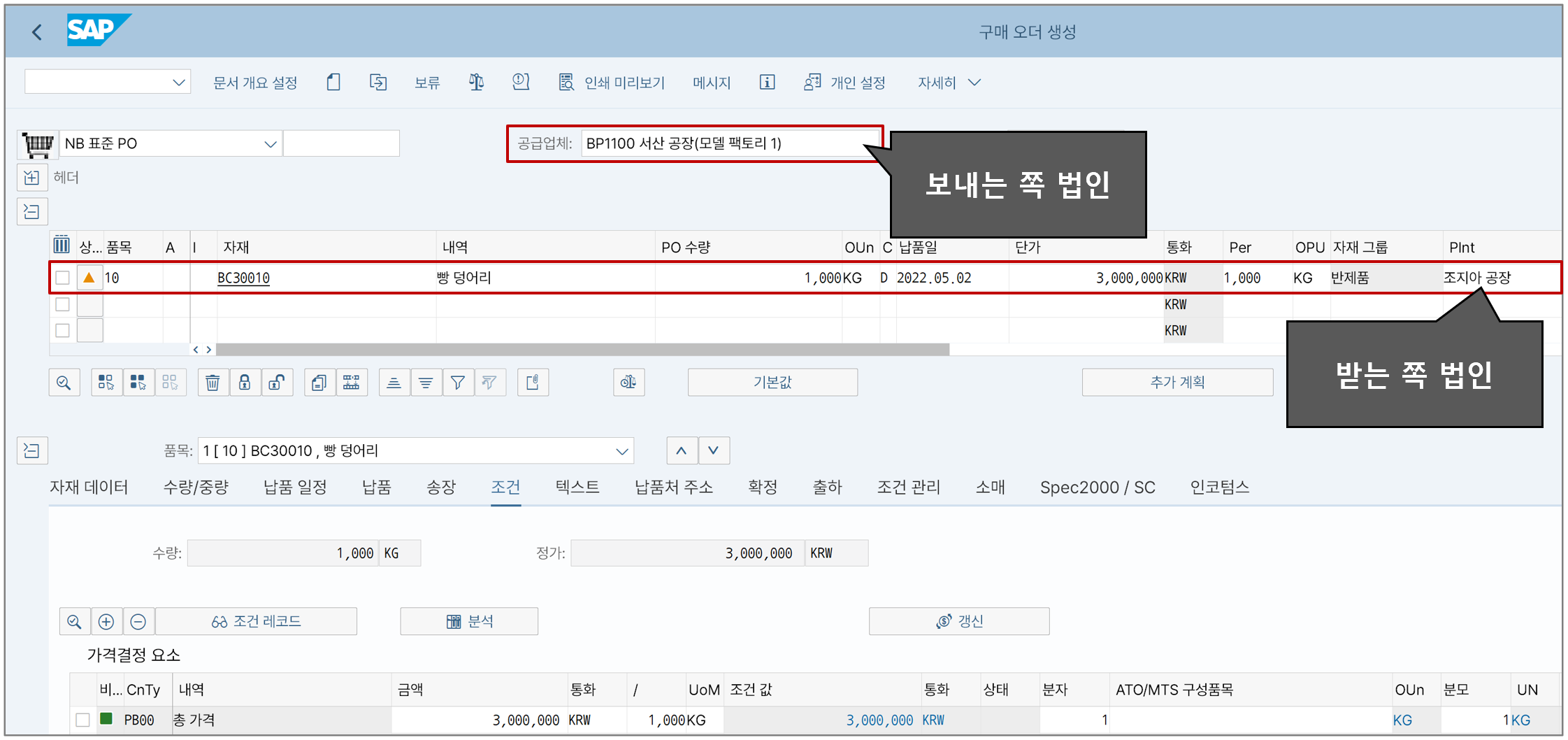

(1) 구매 오더 생성(ME21N)

받는 쪽 법인에서 구매 오더를 생성한다. 일반 표준 구매 오더와 다를 바가 없다. 단지 공급업체 코드를 보내는 쪽 법인의 BP 코드를 사용할 뿐이다.

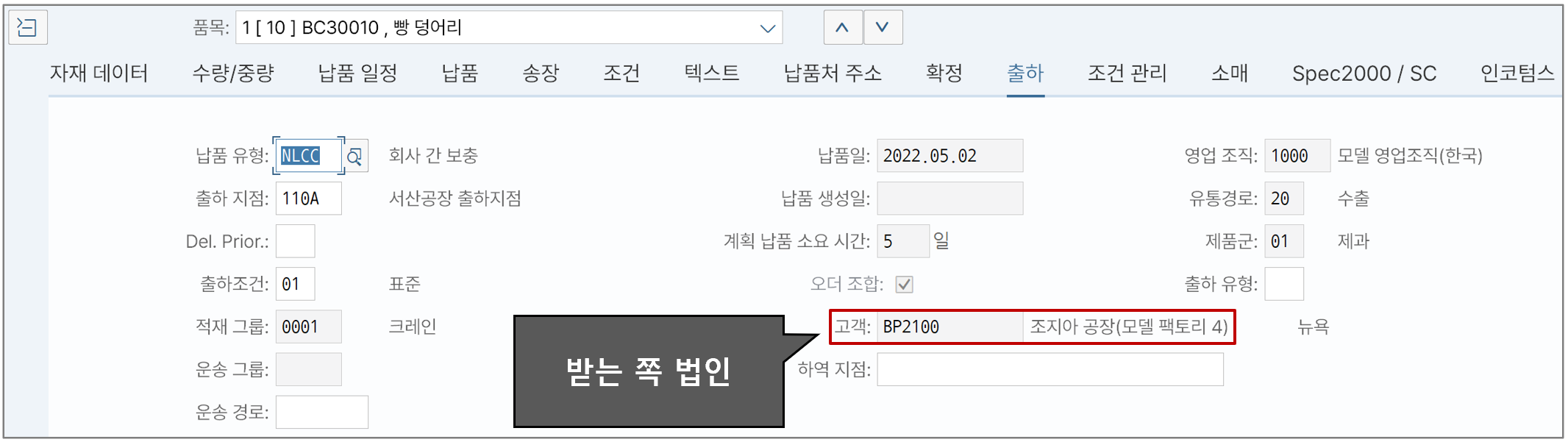

구매 오더의 '출하' 탭에 보면 판매 관련 정보가 기록되어 있다. 이 부분은 앞서서 미리 세팅을 해둔 덕분에 자동으로 끌고 온 것이다.

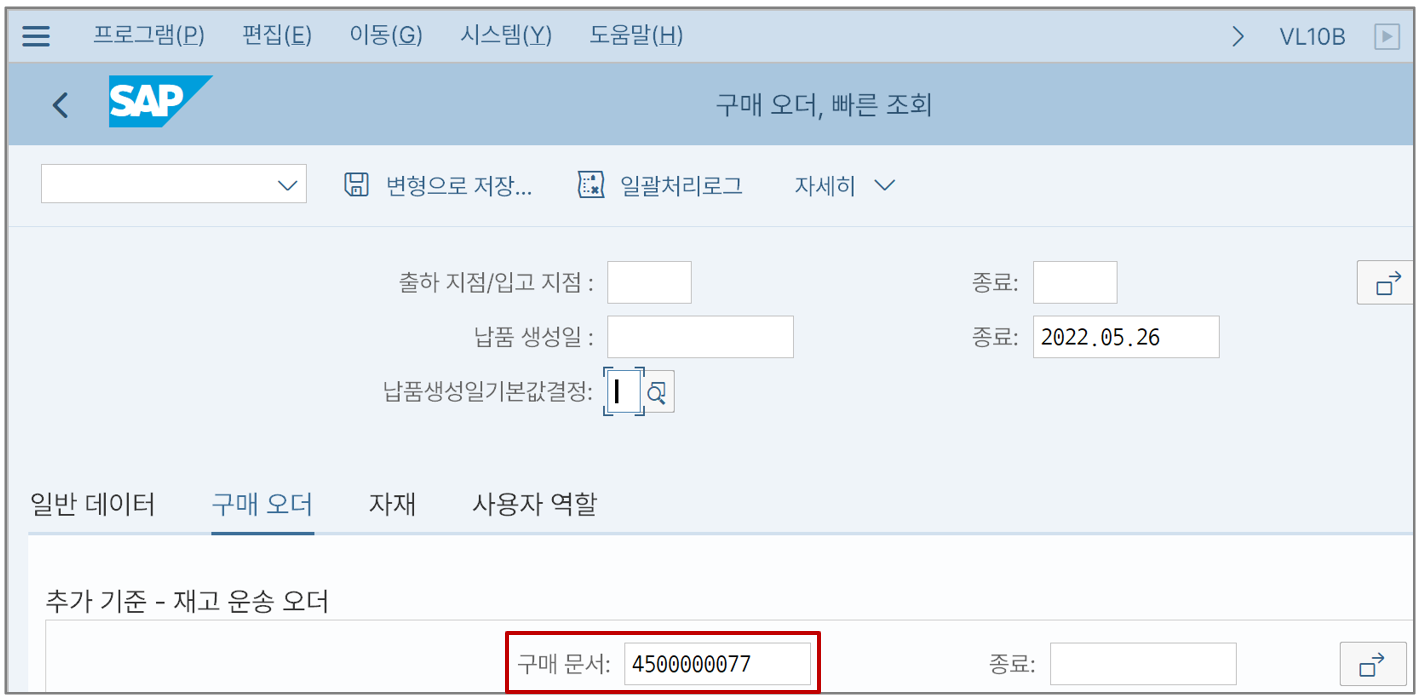

(2) 출하 문서 생성(VL10B)

구매 오더를 바탕으로 출하 문서를 생성한다. 이 때 T-CODE: VL10B를 사용한다.

방금 생성한 구매 오더 번호를 넣고 실행한다.

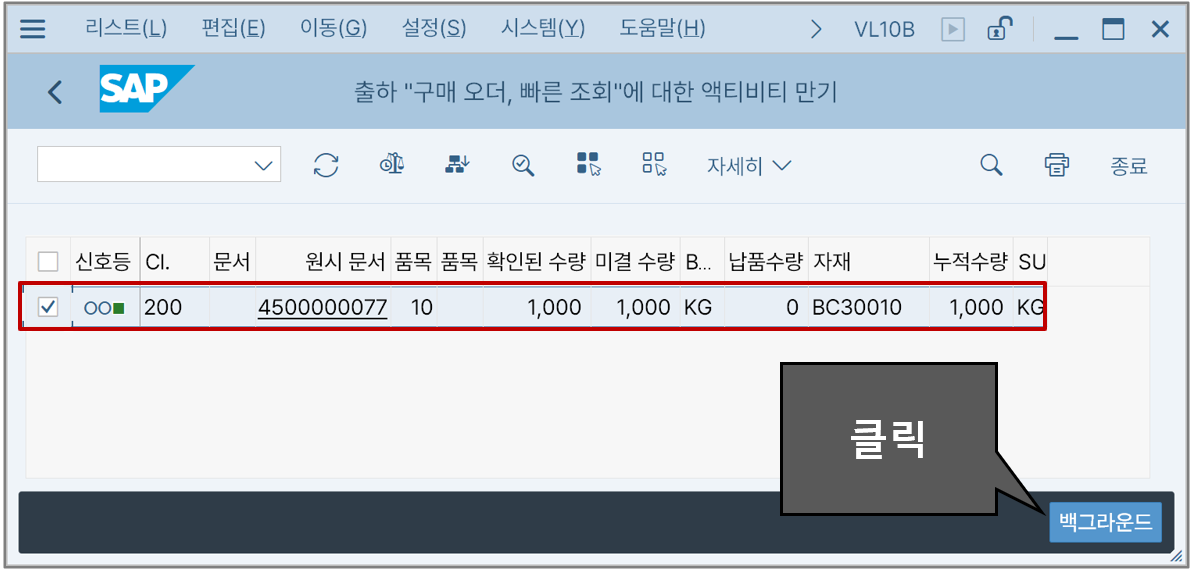

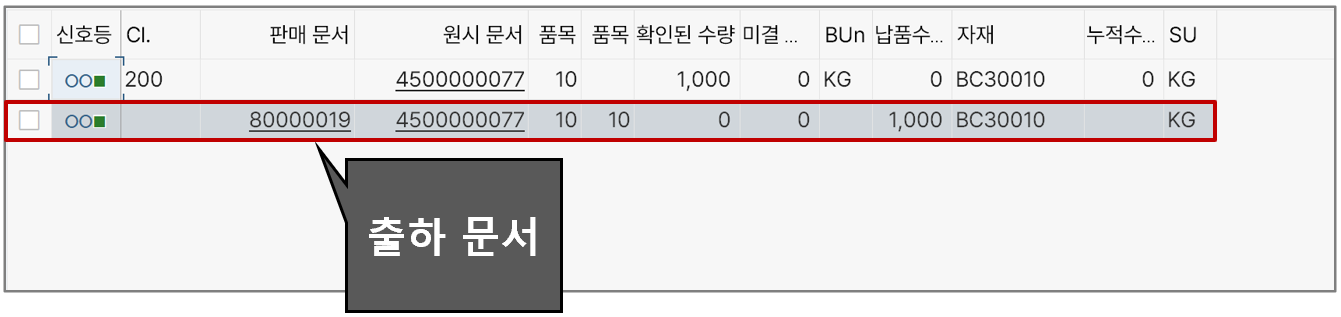

해당 구매 오더를 선택하고 '백그라운드' 버튼을 누른다. 이렇게 하면 구매 오더에서 출하 문서가 자동으로 생긴다. T-CODE: VL02N으로 가서 해당 출하 문서를 확인하자.

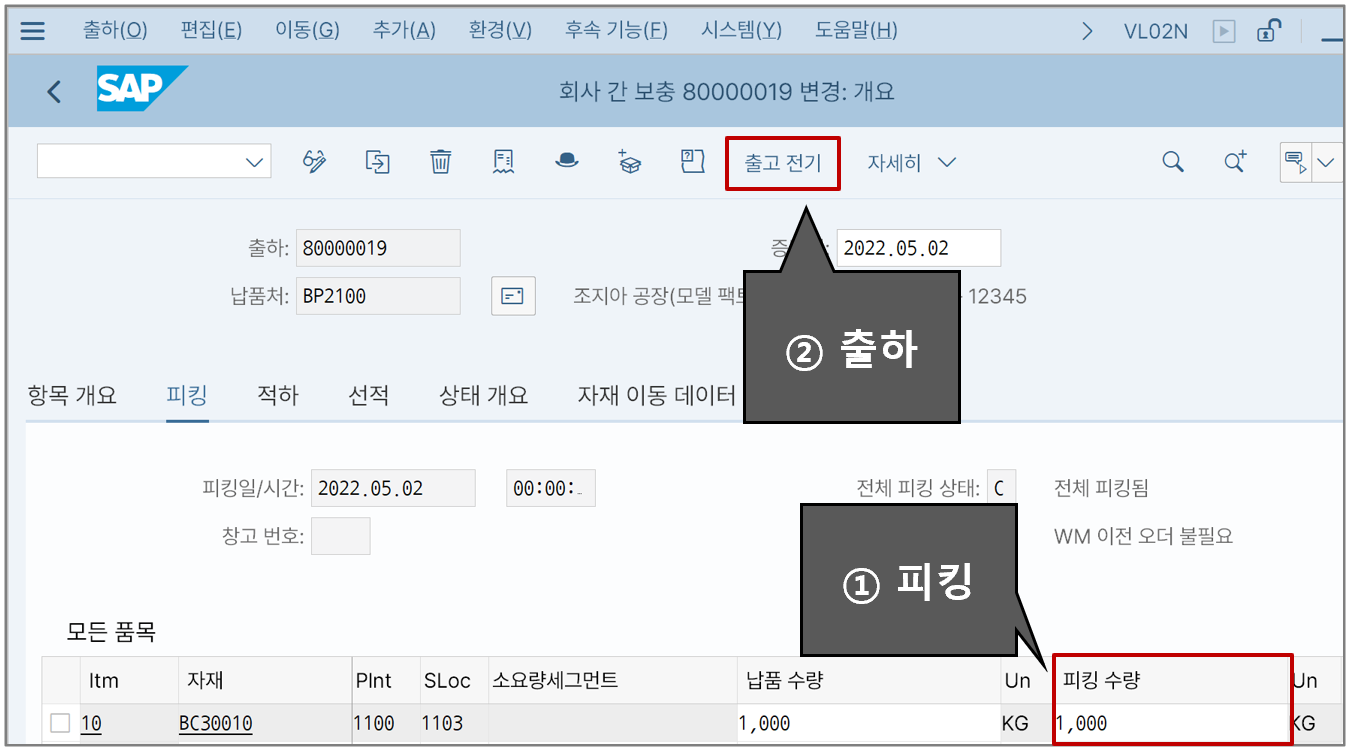

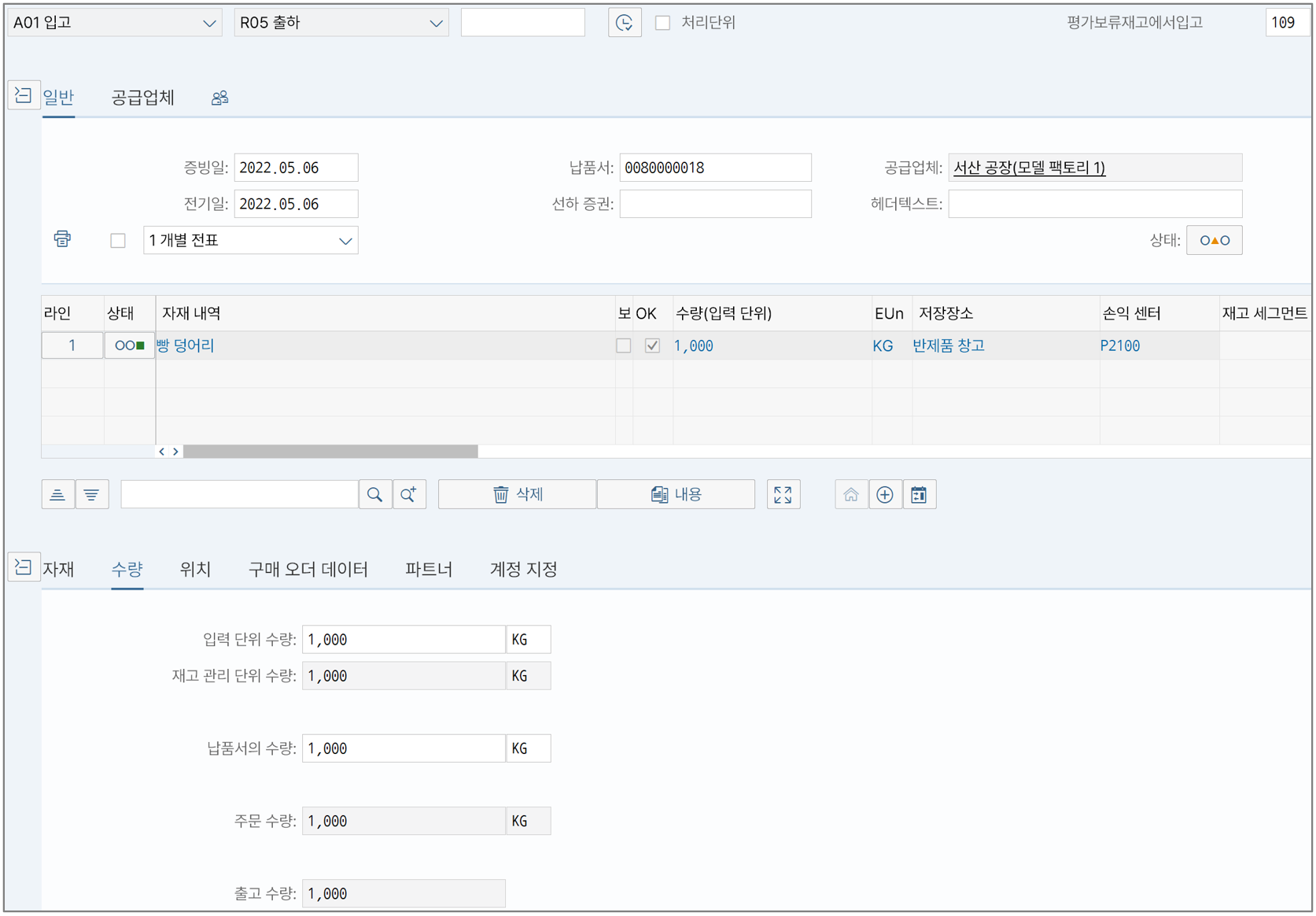

(3) 출고 전기(출하와 입고 동시 생성)(VL02N)

출하 문서에서 해당 반제품의 수량을 확인하고 피킹한다. 피킹 후 선적이 완료되면 시스템에서는 '출고 전기' 버튼을 눌러서 실제 출하를 진행한다.

이 때의 처리는 다음과 같은 4가지 케이스가 있을 수 있다.

1번 케이스는 보내는 쪽의 출고와 받는 쪽의 입고가 동시에 생성되는 방식이다. 2, 3, 4번 케이스는 모두 운송중재고가 있는 케이스다. 이 때는 인코텀즈에 따라 선적 시점에 해당 재고의 소유권이 보내는 쪽과 받는 쪽 어느 곳에 귀속되는지 처리가 달라진다.

우리 예시에서는 3번 케이스, 보내는 쪽에서 선적 시 받는 쪽에서 곧바로 소유권을 인식하지만, 자재 상태는 운송중재고인 경우를 살펴보자.

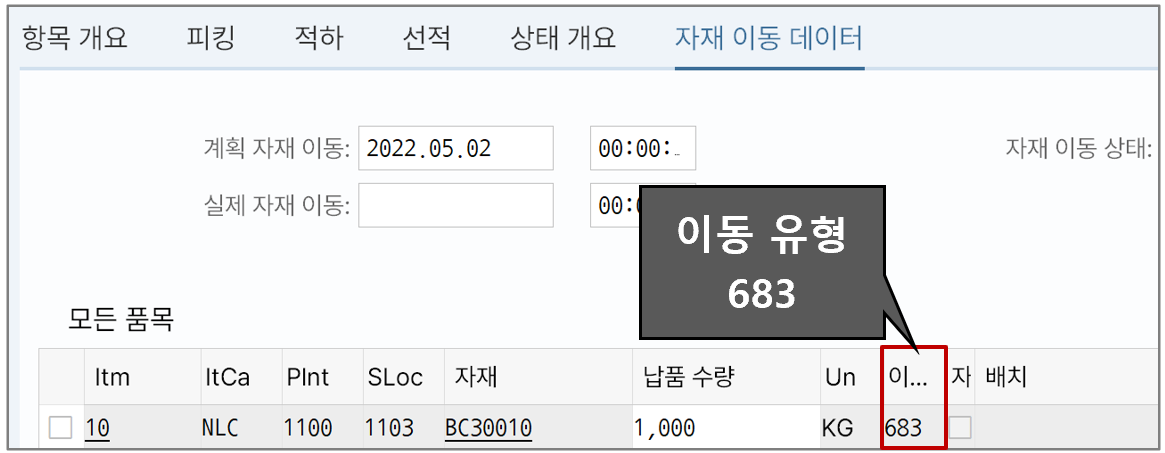

자재 이동 데이터를 보면 이동 유형이 '683'으로 지정되어 있다. 이는 우리가 지난 글의 세팅에서 T-CODE: VOV6에서 지정했던 납품일정라인 범주에서 가져오는 것이다.

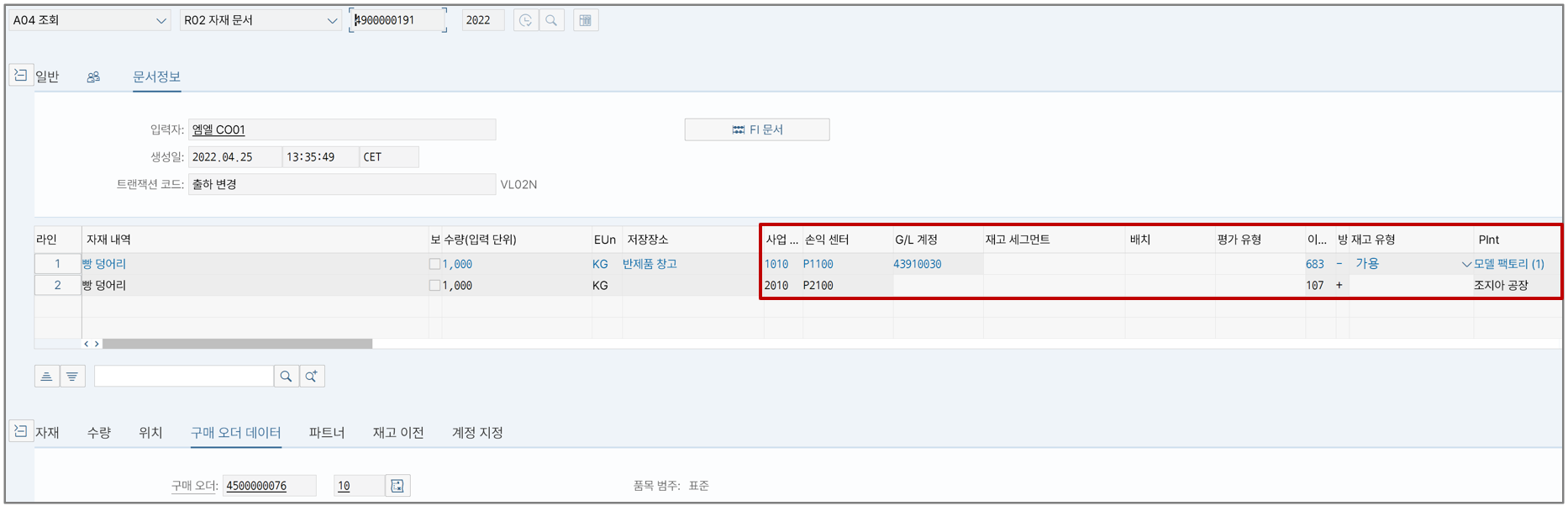

물류 전표를 보면 보내는 쪽과 받는 쪽의 자재 이동이 모두 기록되어 있다.

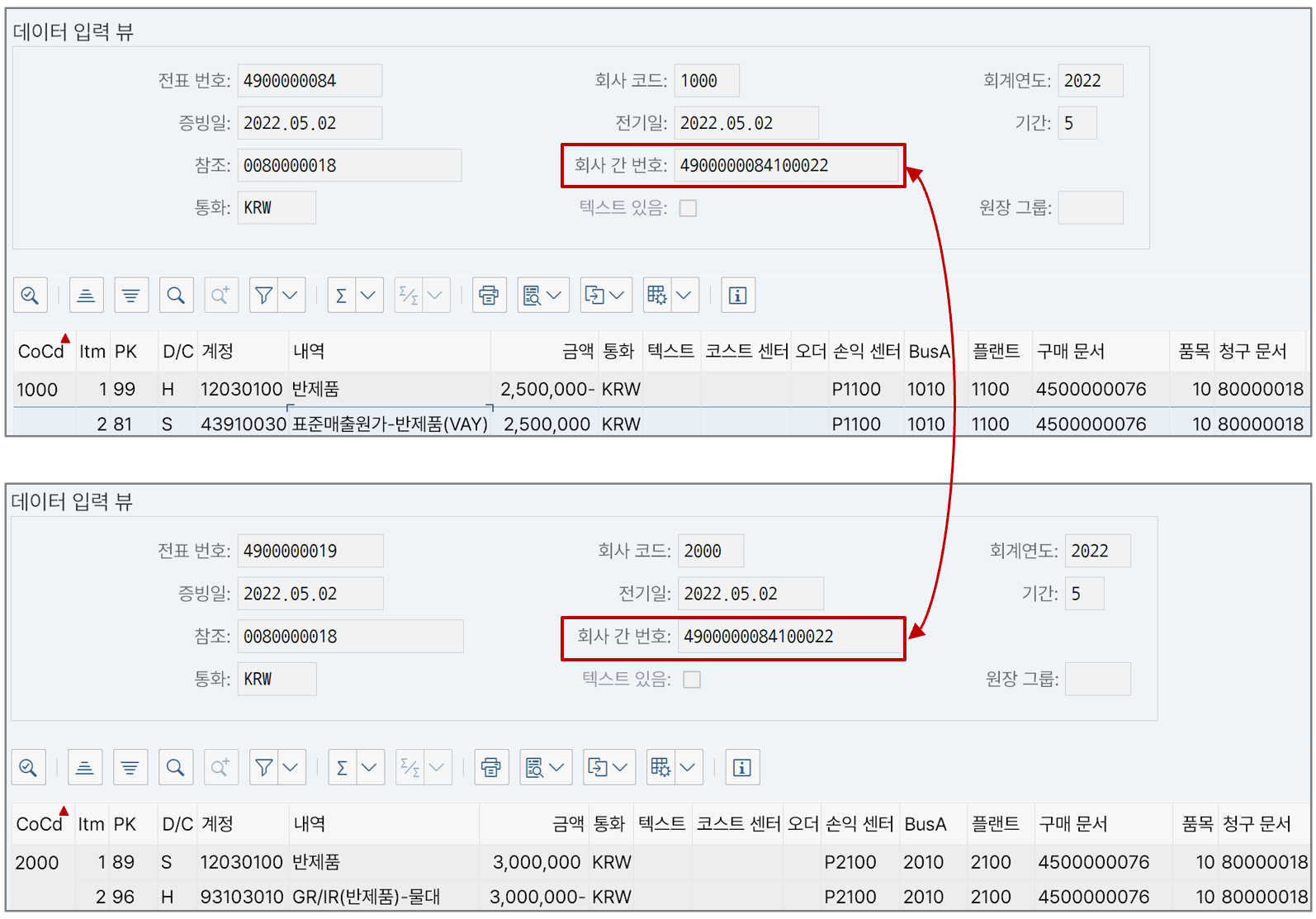

이 때의 회계 전표를 보면 두 회사의 전표가 동시에 생성되었는데 전표 헤더에 '회사 간 번호'라는 부분에 둘을 연결하는 키값이 입력되어 있다.

이 전표는 법적 평가일 때와 그룹 평가일 때가 다르다. 법적 평가일 때는 위와 같은 모습이라면

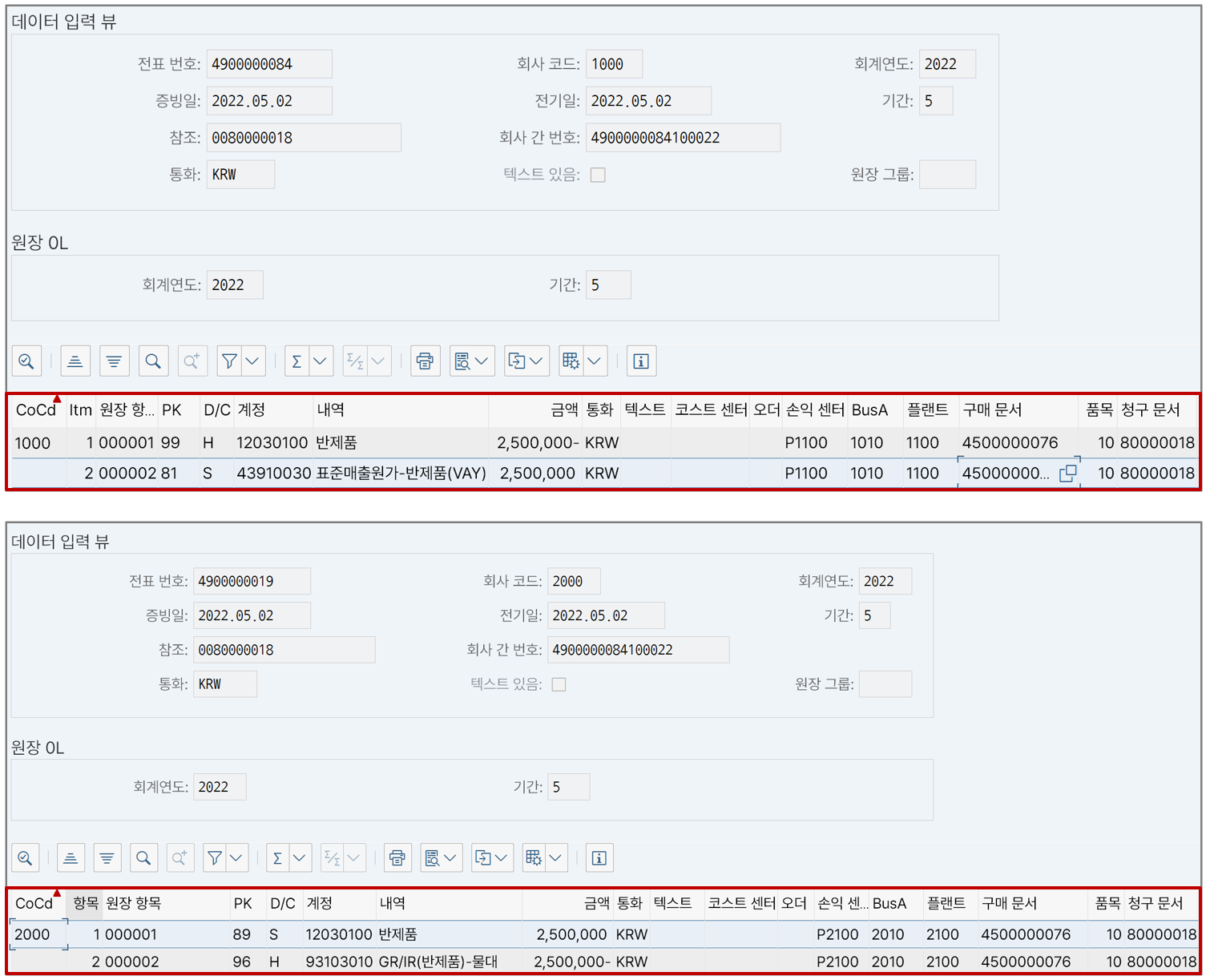

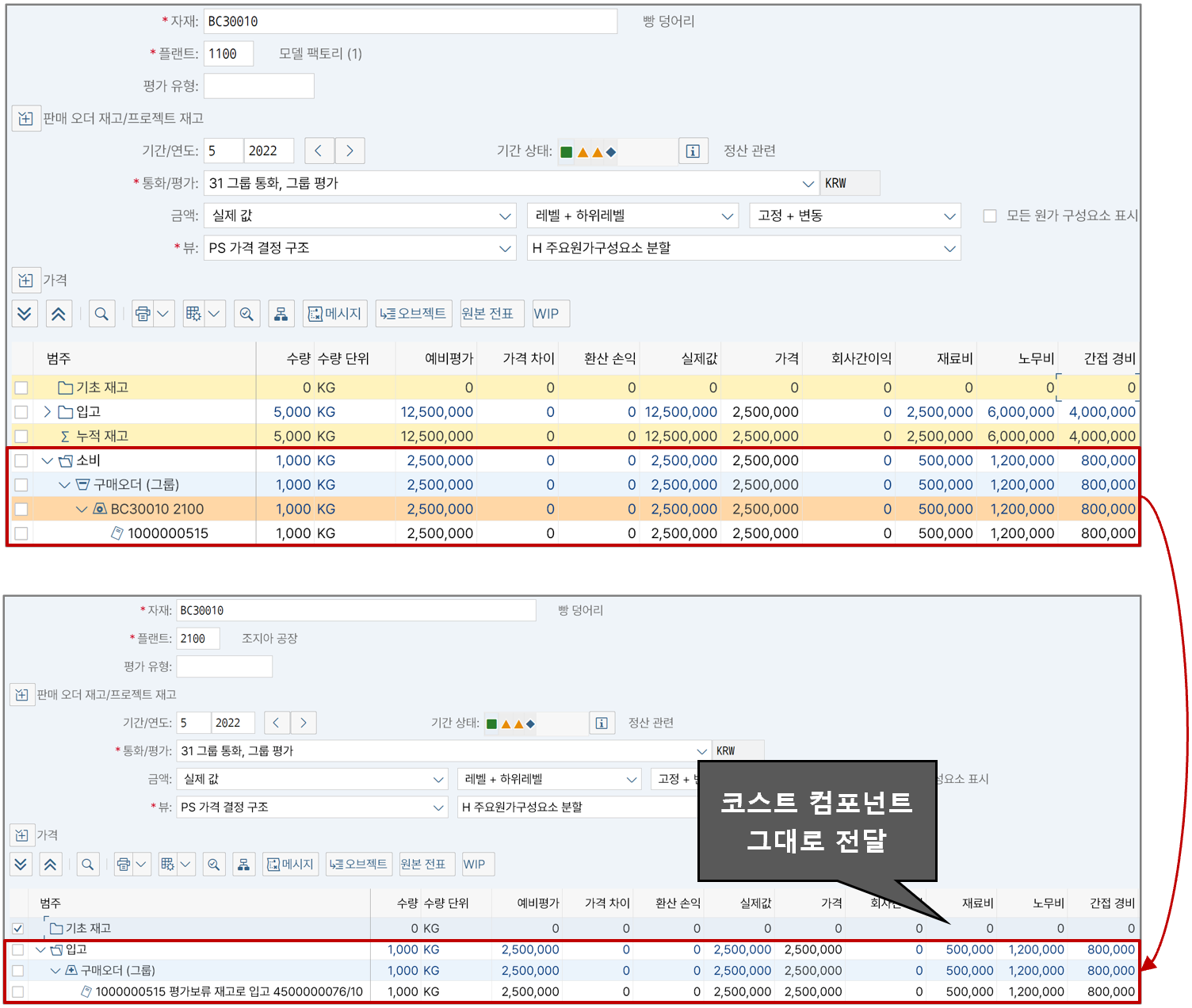

그룹 평가일 때는 이런 모습이다. 자재 원장에서는 어떨까? 먼저 그룹 평가일 때 자재 원장을 보자.

회계 전표와 동일하게 보내는 쪽 법인의 원가가 받는 쪽 법인으로 그대로 전달된 모습이다. 코스트 컴포넌트도 그대로 전달된다.

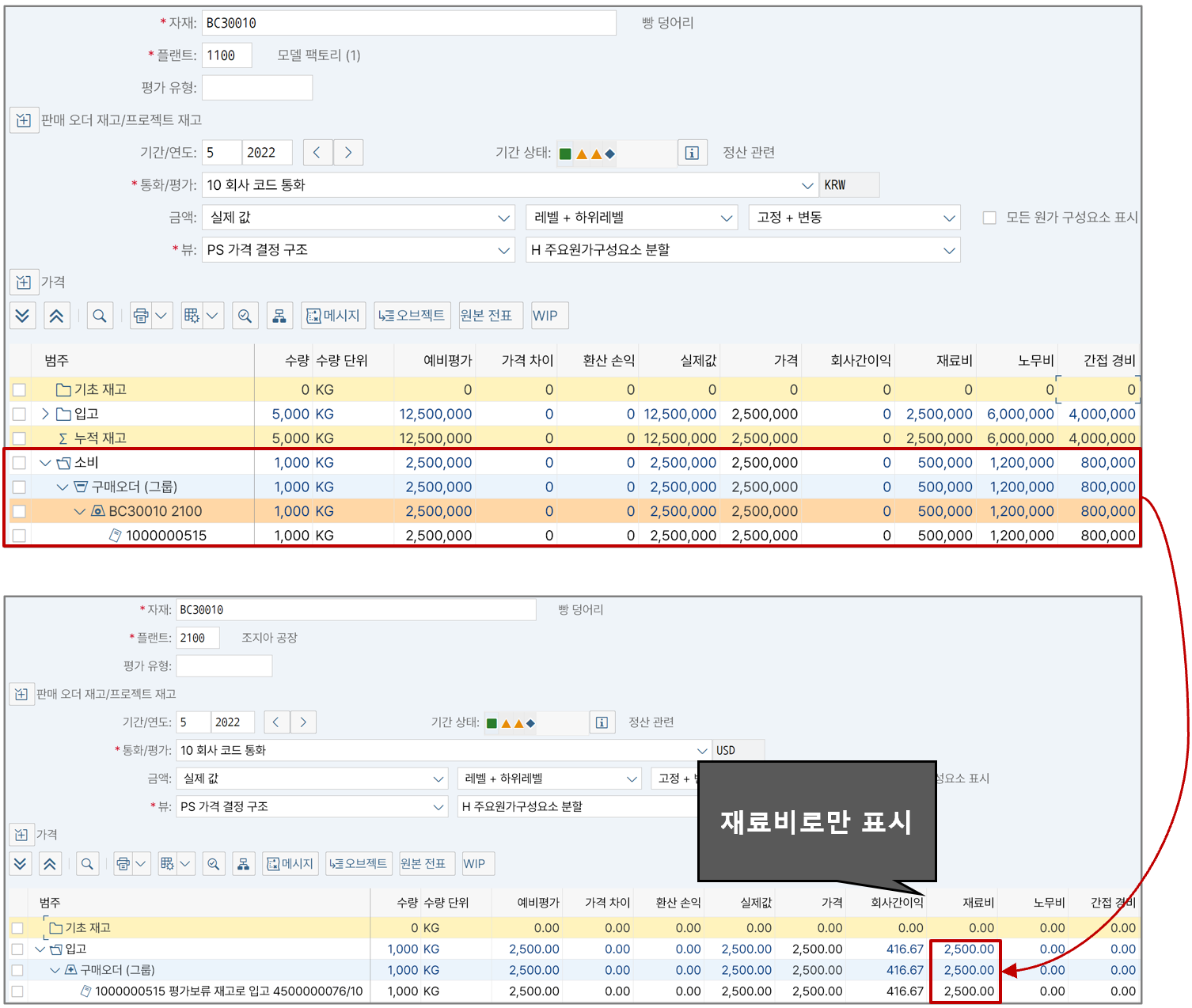

법적 평가일 때는 보내는 쪽 법인의 매출원가에 코스트 컴포넌트가 재료비, 노무비, 경비로 구분되어 있을지라도, 받는 쪽 법인에서는 재료비로만 표시된다.

그룹 평가일 때는 이와 달리 보내는 쪽 법인의 코스트 컴포넌트가 받는 쪽 법인에 그대로 전달되는 것이 차이점이다.

선적 시점에 받는 쪽 법인의 재고로 인식하였으나 현재는 '평가보류 재고'로 입고된 상황이다. 운송중이기 때문이다. 만약 운송이 완료되었다면 다음 화면에서 가용 재고로 전환한다.

출하 문서 번호를 통해 평가보류재고에서 가용 재고로 입고한다. 이 부분에 대해서는 회계 전표가 발생하지 않고, 자재 원장 전표도 발생하지 않는다.

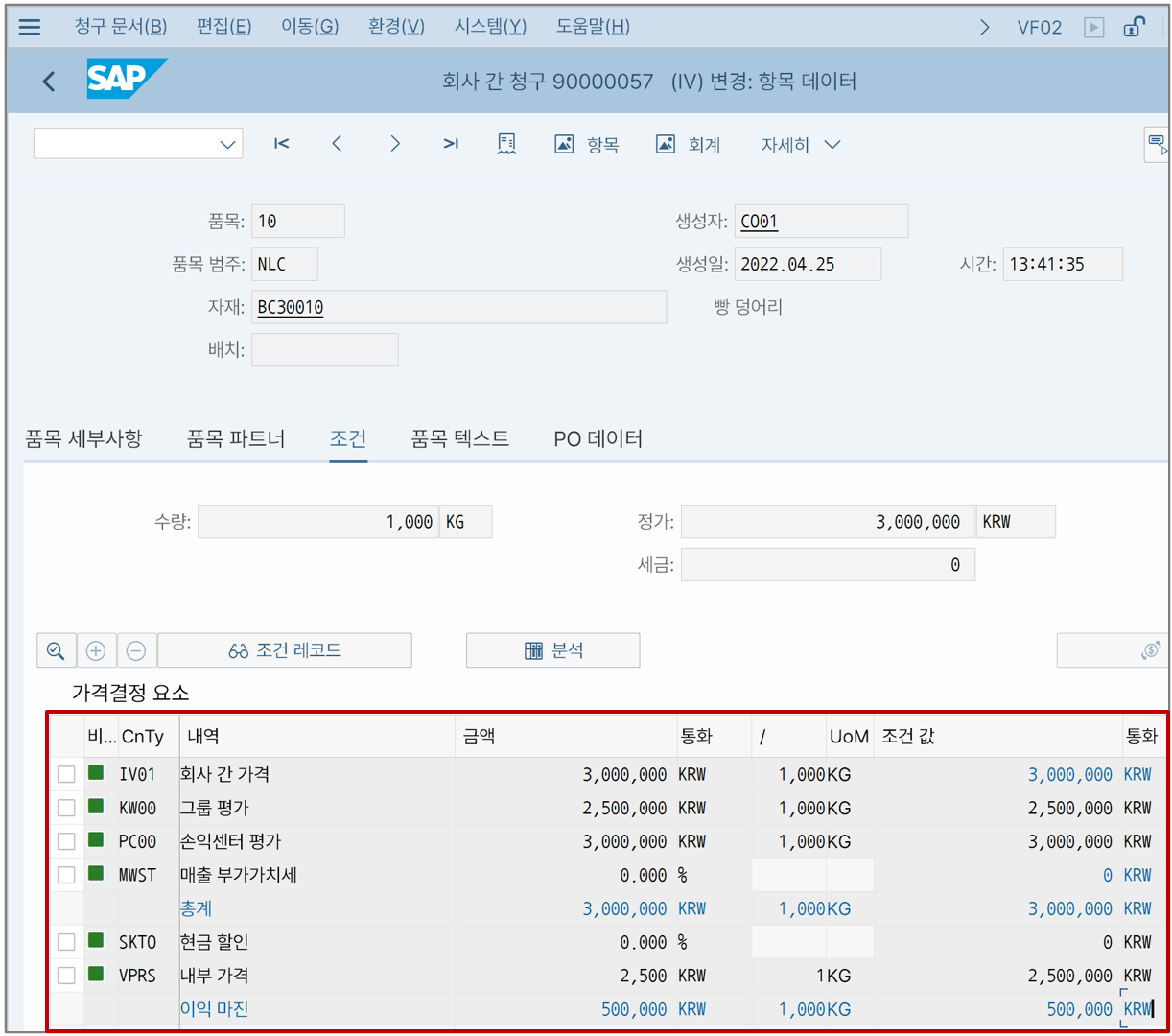

(4) 빌링(VF01)

보내는 쪽 법인에서 빌링 문서를 생성하여 대금을 청구한다.

이 때 항목을 클릭해서 조건 탭을 확인해보자.

아까 입력했던 법인 간 거래 가격이 입력되어 있다. 여기서 조건 유형 'KW00'가 바로 그룹 평가에서 사용하는 원가 정보이다. 참고로 조건 유형 'PC00'도 있는데 이건 손익센터 평가에서 사용하는 내부이체가격 정보가 된다.

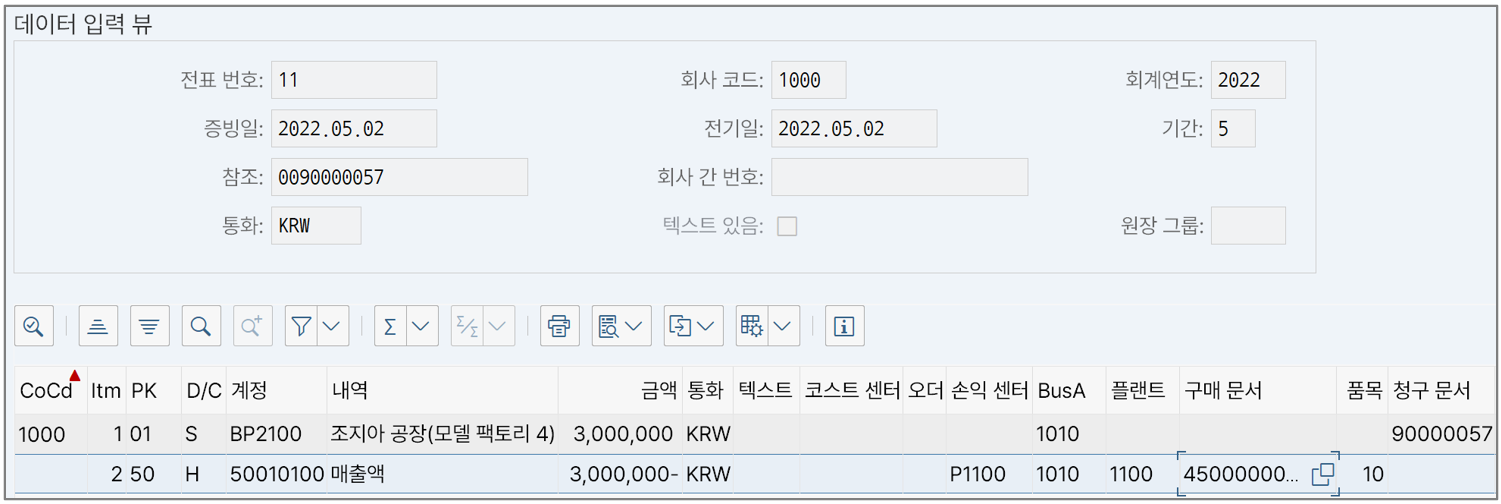

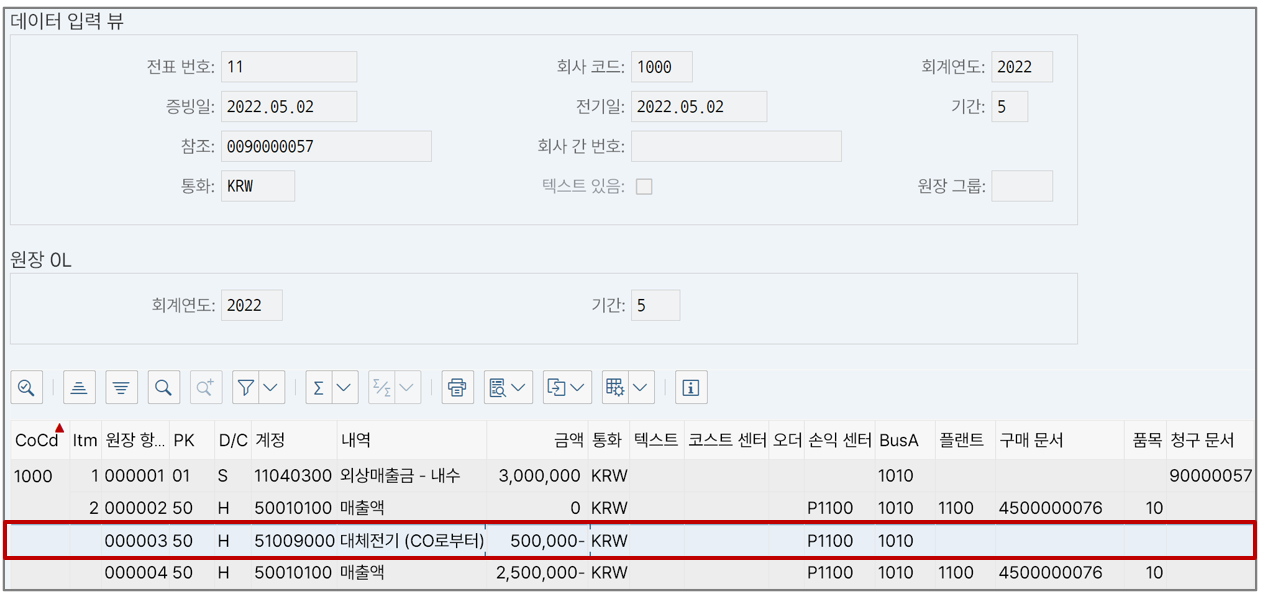

빌링 후 회계 전표이다. 법적 평가로 보면 이렇게 매출채권과 매출액만 표시된다. 그런데 이걸 그룹 평가에서 보면?

그룹 평가에서 보면 매출액 금액이 매출원가와 동일한 2,500,000원으로 줄어들어 있다. 매출채권과의 차이는 '대체 전기(CO로부터)'라는 계정에 500,000원으로 표시된다. 이 계정이 바로 지난 글에서 T-CODE: 8KEN을 통해 세팅했던 법인 간 거래용 계정이다.

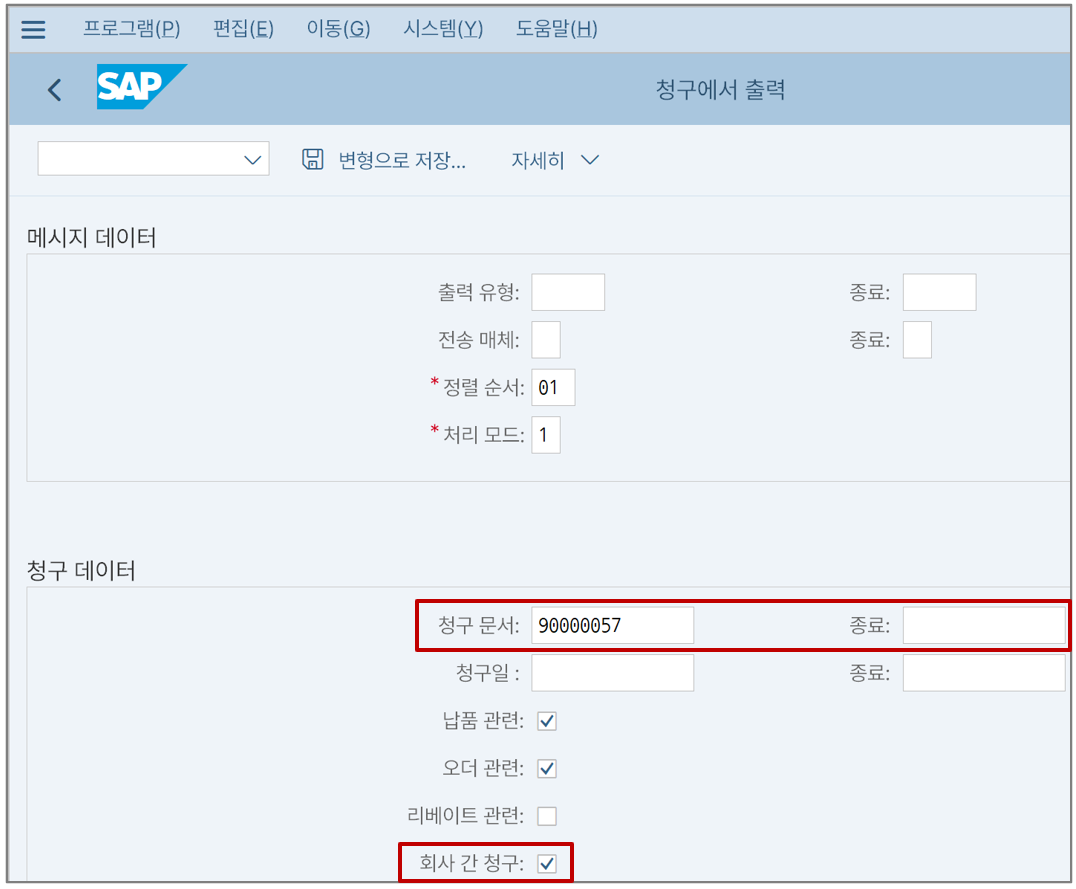

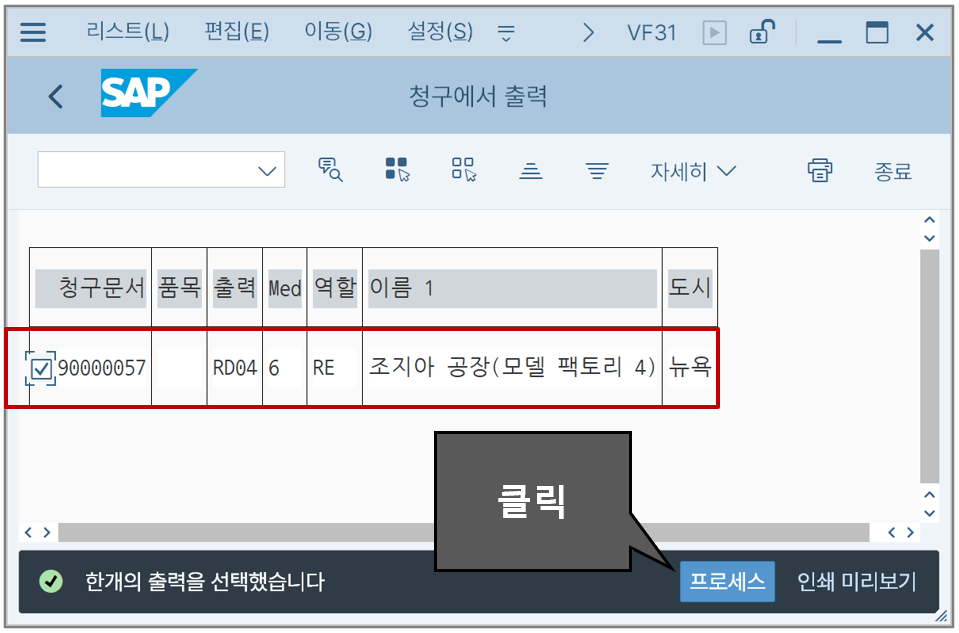

(5) 송장 처리(VF31)

이어서 빌링으로부터 송장을 만드는 단계다. T-CODE: VF31로 간다.

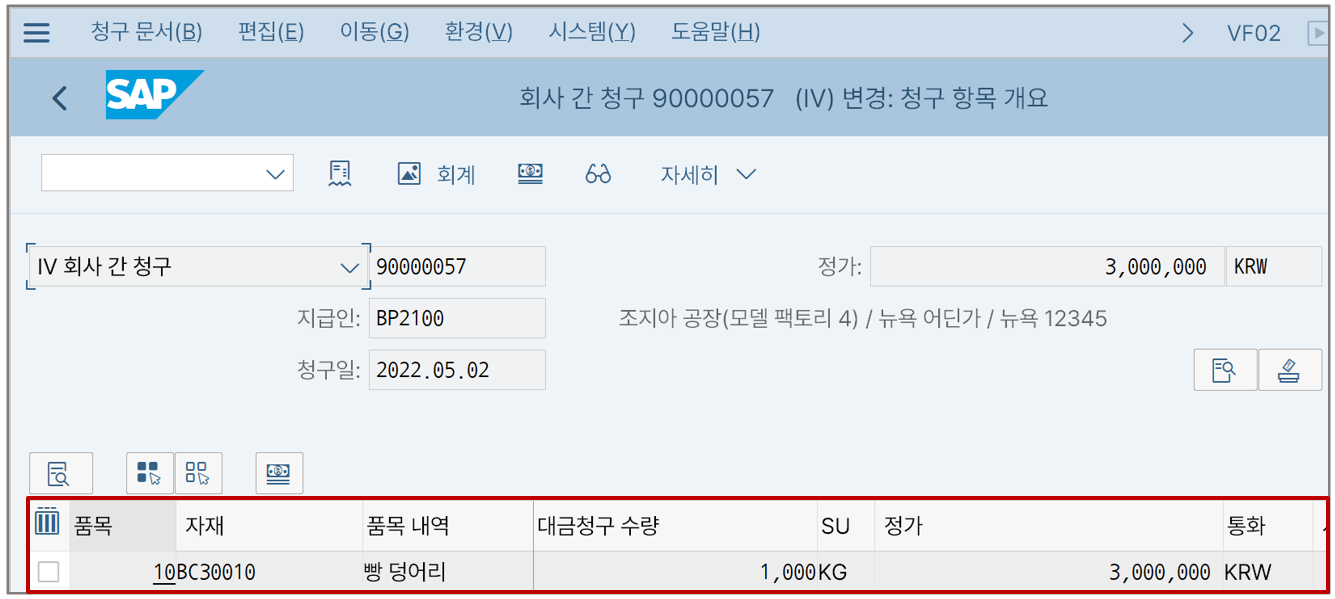

선택 조건에서 '회사 간 청구'를 선택하고, 빌링 문서를 조회해본다.

아까 처리했던 빌링 문서가 나온다. 선택하고 '백그라운드'를 클릭하면 해당 빌링 문서를 사전에 세팅한 출력 방법에 의해 전송하게 된다. 우리는 빌링 문서를 EDI/IDoc을 통해 송장 문서로 전달하도록 세팅했었다.

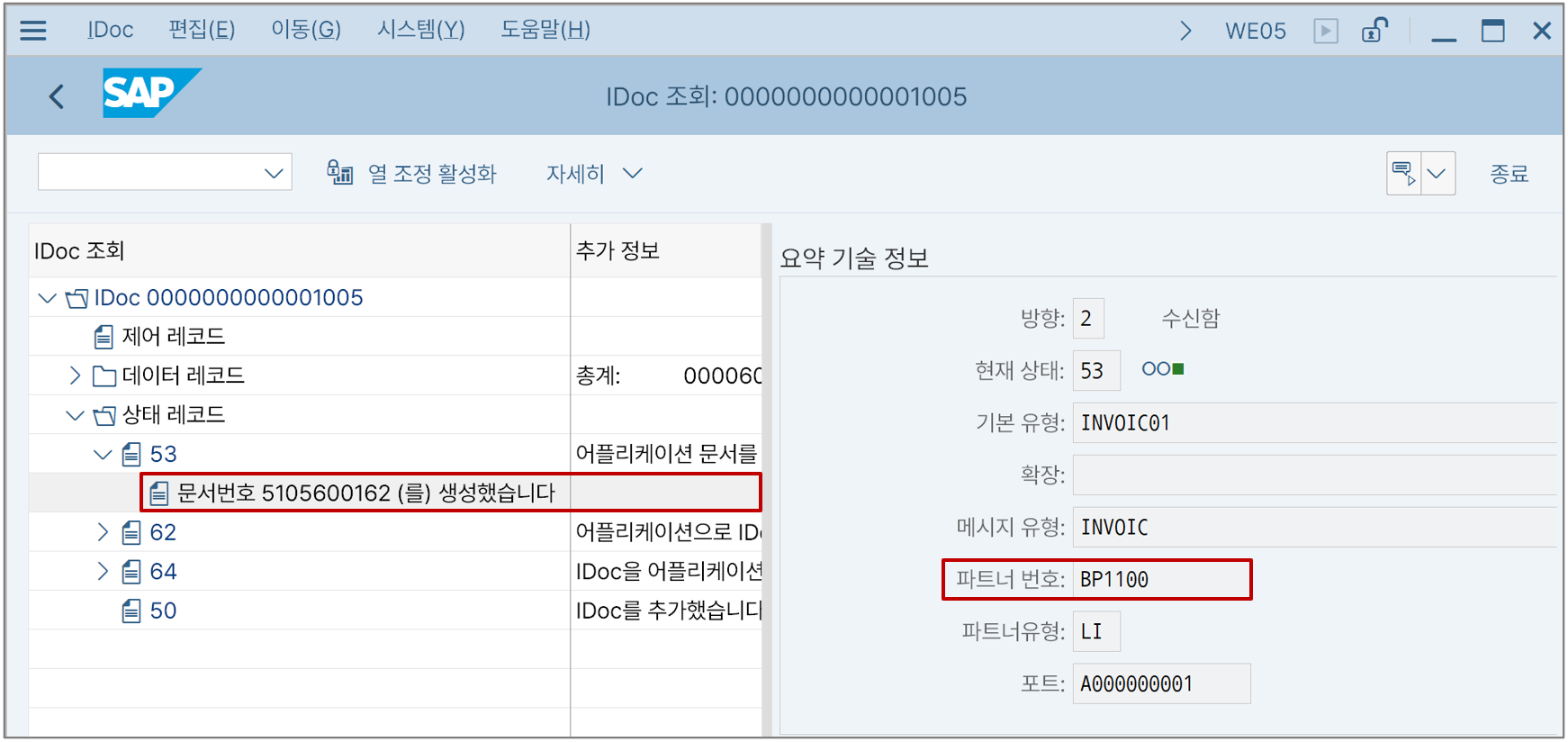

처리가 완료되면 T-CODE: WE05에서 결과를 모니터링해본다. 송장 문서가 생성됐음을 알 수 있다. (여기까지 오는데 수많은 시행착오를 겪게 된다...)

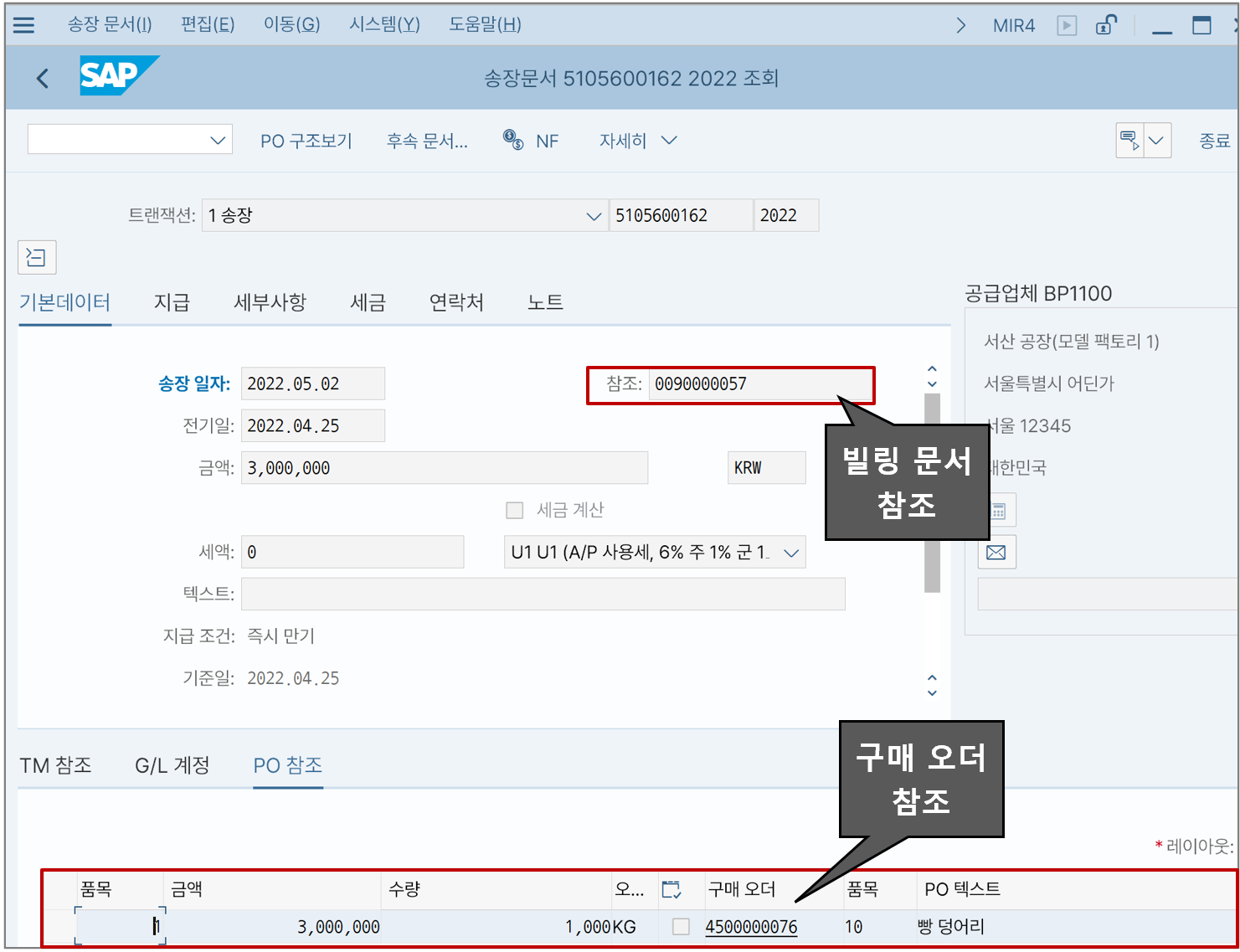

송장 문서를 확인한다. 송장 문서의 금액은 빌링 문서의 값과 동일하다.

법적 평가의 회계 전표를 본다. 아까 보내는 쪽 법인의 매출채권 금액인 3,000,000원이 그대로 받는 법인의 매입채무로 기록되어 있다.

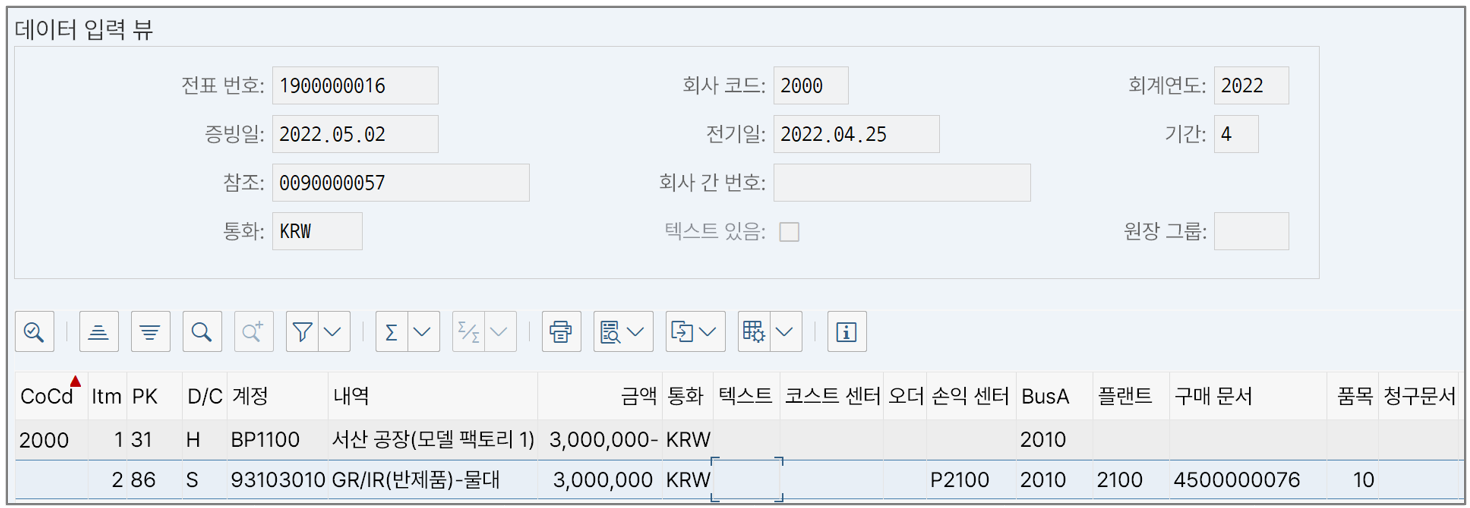

그룹 평가의 회계 전표를 보면 매출채권 마찬가지로 '대체 전기(CO로부터)'에 내부거래이윤인 500,000원만큼의 금액이 생긴다. GR/IR도 2,500,000원만큼으로 줄어서 표시된다.

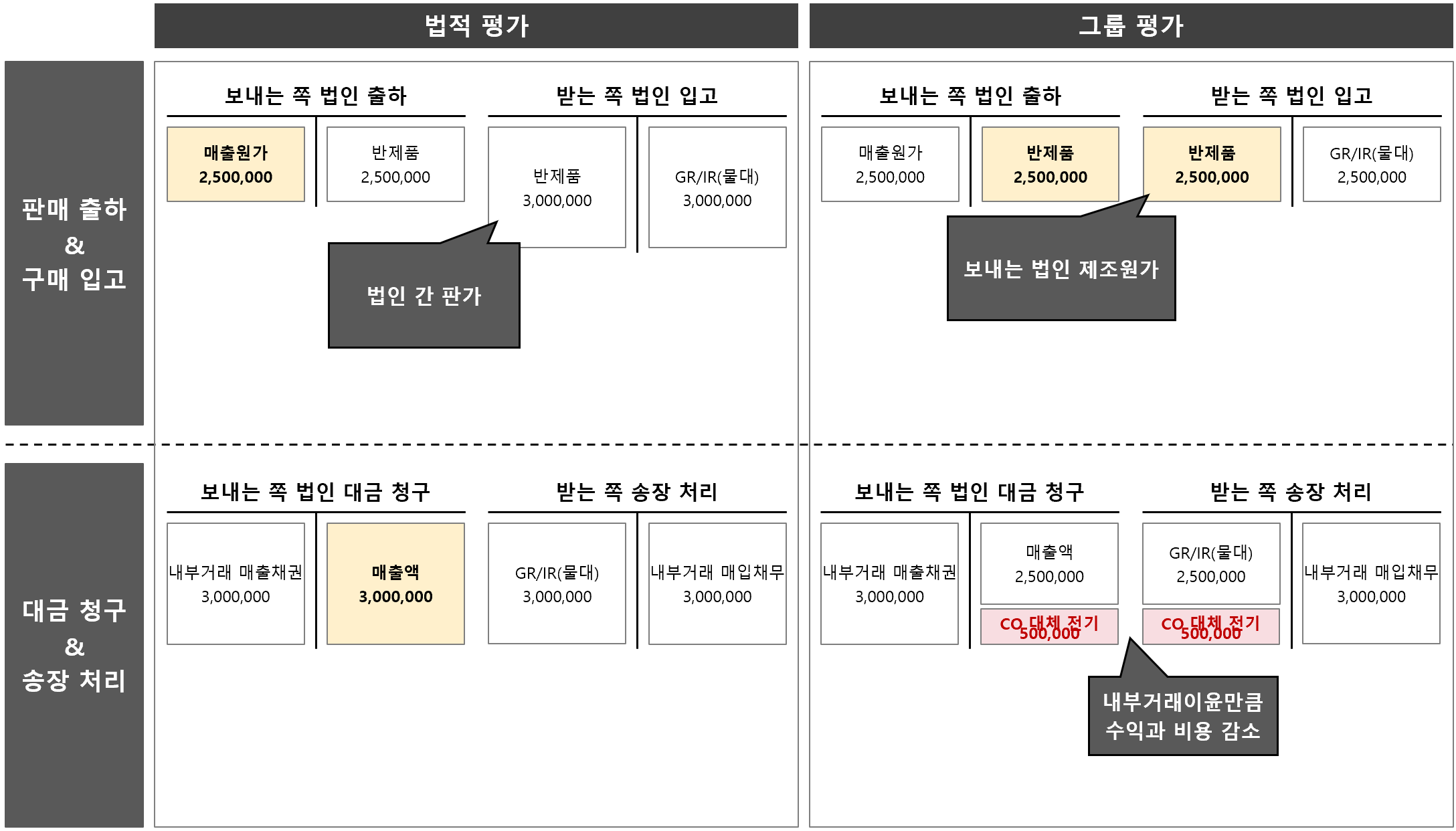

4. 회계 전표 정리

이제는 발생한 회계 전표를 모두 모아서 분석해보자.

법적 평가일 때의 모습부터 보자. 보내는 쪽 법인 입장에서는 매출액이 3,000,000원, 매출원가가 2,500,000원이므로 총 500,000원의 매출이익이 생겼다. 받는 쪽 법인 입장에서는 반제품 재고자산으로 3,000,000이 생긴 모습이다.

이어서 그룹 평가일 때의 모습도 보자. 그룹 전체 관점에서는 매출액과 매출원가가 모두 2,500,000으로 같다. 둘을 소거하면 매출이익은 0이 된다. 재고자산은 2,500,000원으로 그대로이다. 결국 보내는 쪽 법인에서 받는 쪽 법인으로 재고 이전만 한 것과 결과가 같다.

자재 원장의 모습은 어떨까?

자재 원장의 모습이다.

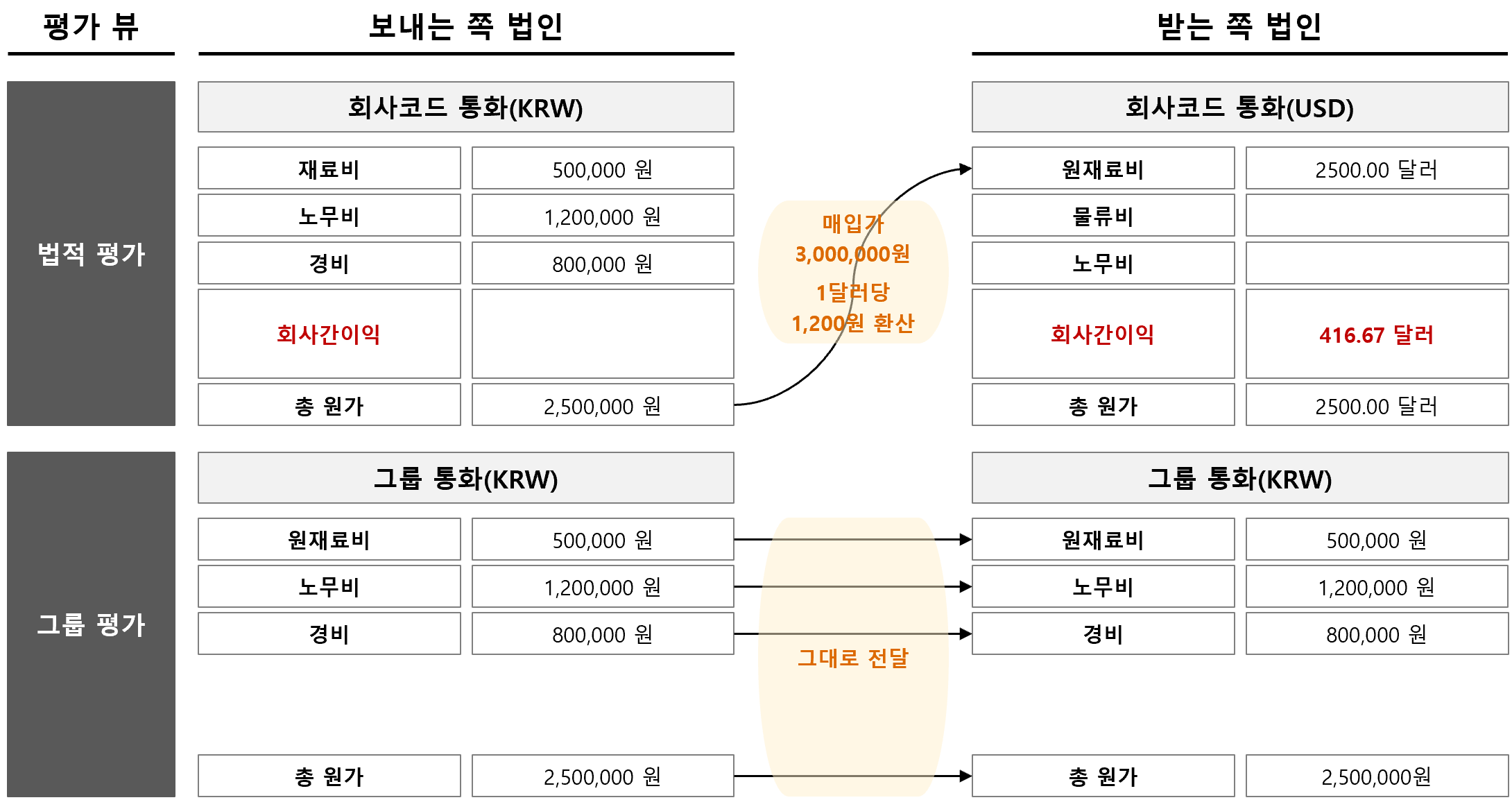

법적 평가에서는 받는 쪽 법인의 원가는 매입가를 그대로 사용하고, 코스트 컴포넌트는 원재료비로 표시된다. 우리 예시에서 환율은 1달러당 1,200원이므로, 매입가 3,000,000원은 3,000,000 ÷ 1,200 = 2,500.00달러가 된다. 보내는 쪽 법인의 원가인 2,500,000원은 2,500,000 ÷ 1,200 = 2,083.33이 되므로, 회사간이익으로는 2,500.00 - 2,083.33 = 416.67달러가 된다.

그룹 평가에서는 회사간이익이 없이 보내는 쪽 법인의 원가가 받는 쪽 법인으로 그대로 전달된다. 이 때 코스트 컴포넌트도 동일하게 전달되는 게 특징이다.

5. 이어서...

이어서 결산부분도 살펴볼 텐데 다음 글로 넘겨보자. 결산 부분도 처리는 간단한데 몇 가지 깊게 논의하고픈 내용이 있어 다음 글로 미룬다.

'SAP CO > 깊숙한 개념' 카테고리의 다른 글

| 자재원장의 프로세스 카테고리 변경 BADI (12) | 2022.06.19 |

|---|---|

| 법인 간 거래와 Group Valuation - (4) 결산 (6) | 2022.05.04 |

| 법인 간 거래와 Group Valuation - (2) 세팅 (0) | 2022.04.12 |

| 법인 간 거래와 Group Valuation - (1) 표준원가 계산 (5) | 2022.04.04 |

| 액티비티 유형을 계정 지정 오브젝트로 활용하기 (6) | 2022.02.19 |