Transfer Price라고 들어보신 적이 있나요?

1. 사내 구분회계/책임회계 제도란?

사업부 내 Transfer Price에 대해 알려면 우선 사내 구분회계/책임회계 제도라는 것부터 이해해야 한다.

우선 사업부제란 무엇인가? 하나의 회사 내의 여러 사업부를 마치 개별 회사로 보고, 각각의 권한과 책임을 부여하여 그 성과를 평가하는 제도를 말한다. 회사 안의 회사(Company In Company)라고 볼 수 있다.

사업부는 보통 제품군이나 지역, 수행 기능 등으로 구분한다. 예를 들어 제품군으로 구분한다면 전자제품 제조기업에서는 디스플레이, 스마트폰, 가전 등 제품군에 따라 사업부를 나눌 수도 있다. 수행 기능으로 구분한다면 자동차 부품 기업에서 부품생산 부문과 AS 부문을 별도의 사업부로 운영할 수 있다. 지역으로 구분한다면 수도권과 각 시/도를 별도 사업부로 구분할 수도 있다. (해외법인의 경우는 보통은 아예 법인이 다르다)

이렇게 분권화된 체계를 통해서 신속한 의사결정이 이뤄질 수 있도록 하고, 단위별로 전문화하여 대외 경쟁력을 높이고, 사업부별로 효율적인 자원배분을 이룰 수 있도록 하는 게 사업부제 도입의 목적이다.

2. 책임중심점의 구분 단위는?

이러한 사업부제는 이론상 책임중심점이라는 것으로 구분한다. 이 때 책임중심점의 책임 성격과 범위에 따라 유형을 구분하는데, 원가중심점, 수익중심점, 이익중심점, 투자중심점으로 점차 권한과 책임을 확대시킬 수 있다.

원가중심점(Cost Center)은 비용에 대한 책임 단위로, 예를 들어 특정 생산 부문의 경우 예산대비실적, 생산 효율성, 표준원가대비차이분석에 대한 책임을 진다.

수익중심점(Revenue Center)은 매출/수익에 대한 책임 단위로, 예를 들어 특정 영업 부문의 경우 매출 실적으로 평가할 수 있다.

이익중심점(Profit Center)은 원가와 수익에 대한 종합적인 책임 단위다. 비용과 수익 모두에 대해 분권화된 책임을 진다.

투자중심점(Investment Center)은 원가와 수익뿐만 아니라 투자 의사결정까지도 독립적으로 갖는 단위다.

3. 그럼 SAP에서는 어떤 구분 단위를 쓸까?

SAP에서 비용중심점은 그대로 코스트센터를 쓴다. 수익중심점은 영업조직(Sales Organization)이나 영업소(Sales Office)를 쓴다.

그리고 이익중심점이나 투자중심점으로는 손익센터, 사업영역, 세그먼트 등을 쓸 수 있다. 이 중 가장 일반적으로 사용하는 것은 손익센터이며, 이 손익센터에서만 Transfer Price 기능을 이용할 수 있다.

과거에는 이 손익센터만을 위한 별도의 서브 컴포넌트, EC-PCA(Enterprice Controlling, Profit Center Accounting)라는 게 있었다. 이는 FI에서 New G/L이 생기면서 통합됐고, S/4HANA에 와서는 아예 Universal Journal로 통합됐다. 따라서 이제 관련 설정을 하려면 FI의 원장 설정과 함께 해줘야 한다. 이에 대해서는 지난 글인 『CO 관련 원장, 통화, 평가뷰 - (3) 평가뷰』를 참고해주길 바란다.

4. 그래서 도대체 Transfer Price가 뭔데?

Transfer Price란 사업부 간 거래가 있을 때 해당 거래에 대한 내부 가격을 의미한다. 한국말로는 "내부이체가"라고 하거나 "내부대체가격"이라고 하기도 한다.

왜 이런 게 필요할까? 사업부 간 재고 거래는 사실 하나의 법인 입장에서는 단순히 물리적인 위치를 변경한 것에 지나지 않는다.

예를 들어 식품 가공 회사에서 원재료가 되는 우유를 생산하는 사업부와, 그 우유를 받아 초콜릿을 생산하는 사업부 2개가 있다고 해보자. 우유 사업부에서 만든 100원짜리 우유를 초콜릿 사업부로 이전하는 경우 하나의 법인 관점에서는 그저 물리적 위치만 변경했을 뿐이다.

이 관점에서 우유 사업부의 손익을 매출액 100, 매출원가 100, 손익 0으로 인식한다면 우유 사업부 입장에서는 기껏 생산에서 아무런 수익도 얻지 못하는 것처럼 보이게 된다. 만약 이 우유를 외부에 판매했다면? 그때는 300을 벌 수 있다고 해보자. 그렇다면 우유 사업부 입장에서는 사업부 간 거래보다 외부 거래가 더 수익성이 좋으므로 본인 사업부의 평가를 위해서 외부에 더 집중할 수 밖에 없게 된다.

따라서 내부 사업부 간 거래에도 외부 시장가격과 같은 가격을 적용하여 회계정보를 하나 더 만들 필요가 있다. 이 때 사용되는 가격이 바로 Transfer Price이다.

※ Trasfer Price는 사실 동일한 연결실체 내에서 법인이 다른 경우에도 사용하는 용어이지만, 이 글에서는 편의상 사업부 간 거래에서만 한정해서 설명하고자 한다. 다국적 기업의 TP는 훨씬 더 복잡하다. 각 국가마다 세법이 다름을 이용한 조세회피를 방지하기 위해 독립거래원칙, 문서화, 국가별 보고, 이전가격조정, 분쟁해결 절차 등 복잡한 규정이 있다.

Transfer Price를 결정하는 방법 중 가장 일반적인 방법은 외부 시장가격을 이용하는 방법이다. 여기에 사내 운송비까지 고려한다. 이렇게 하면 공급하는 사업부에서는 외부매출과 동일한 기준으로 성과를 인식하게 되므로 내부 책임에 대한 동기를 부여 받는다.

외부 시장가격이 없는 경우라면 제조원가에 내부거래 마진을 적용하는 방법도 있다. 이 때의 마진율을 정하기 위해서는 사업부 간 이견이 존재할 수 있으므로 사전 합의가 필요한 부분이다.

사실 외부시장가격이든 일정 마진율이든, 적정한 이체가를 적용하기 위해서는 전체 회사 내에서 사전 합의가 필요하다고 본다.

5. SAP에서 적용 모습은?

그럼 이게 SAP에서 적용되면 어떤 모습으로 표현될까?

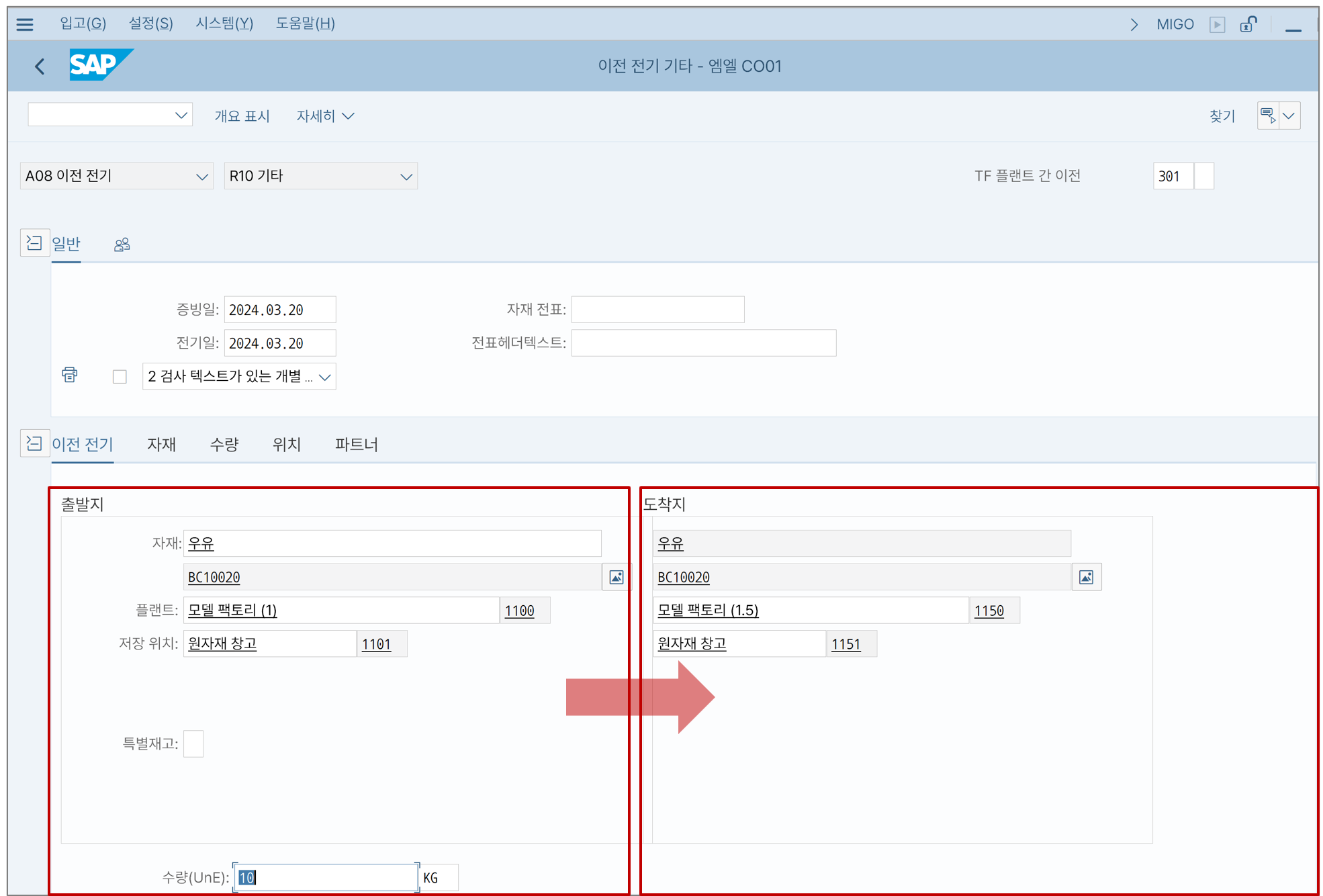

이 때는 STO(Stock Transfer Order)라는 방식을 사용한다. 그보다 더 간단하게는 서로 다른 손익센터로 재고 이전만 시켜도 자동으로 적용된다. 우리는 이 방식으로 살펴보자. T-CODE: MIGO에서 간단하게 플랜트 간 이전 전기를 해도 된다.

위 그림에서처럼 우유를 이전하는 경우를 입력해보자. 이동유형은 301을 쓴다.

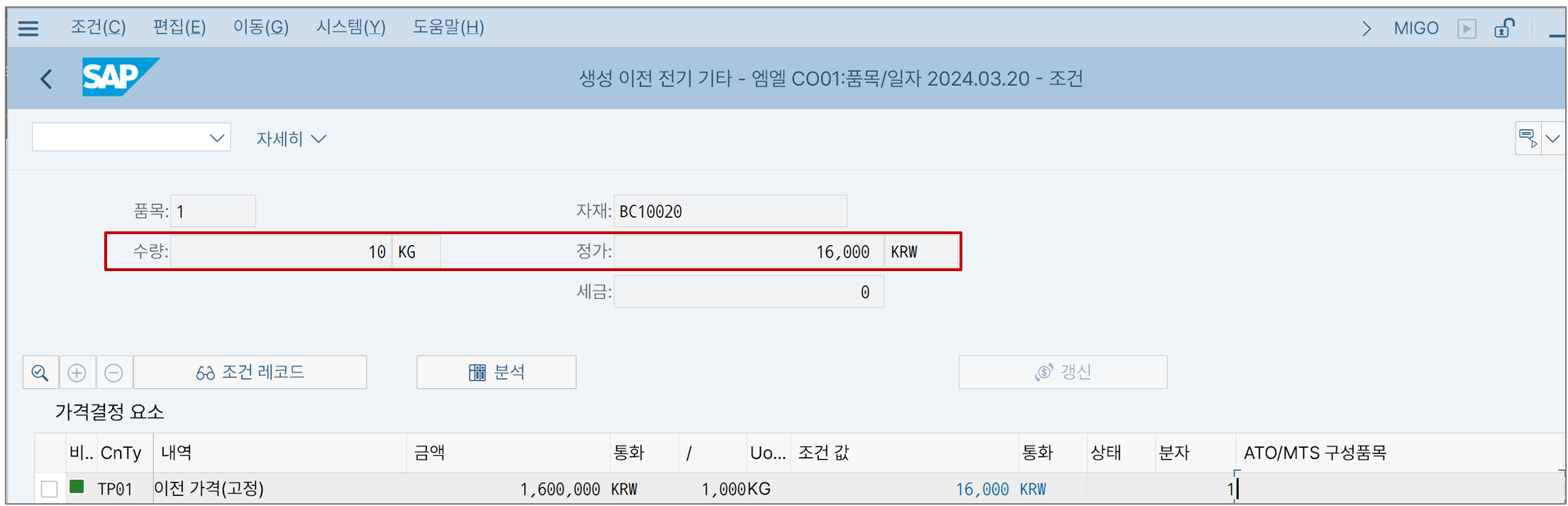

저장을 누르면 위와 같은 화면이 잠시 팝업처럼 뜬다(이는 내가 뜨도록 세팅을 해놨기 때문이고 일반적인 경우에는 안 보이고 바로 저장된다). 10개에 대한 Transfer Price를 보여주는 화면이다. 위 그림을 보면 1,000kg당 금액은 1,600,000이며 현재 10kg에 대해서 이전을 하므로 산출된 가격은 16,000원이다.

이제 생성된 전표를 보면...

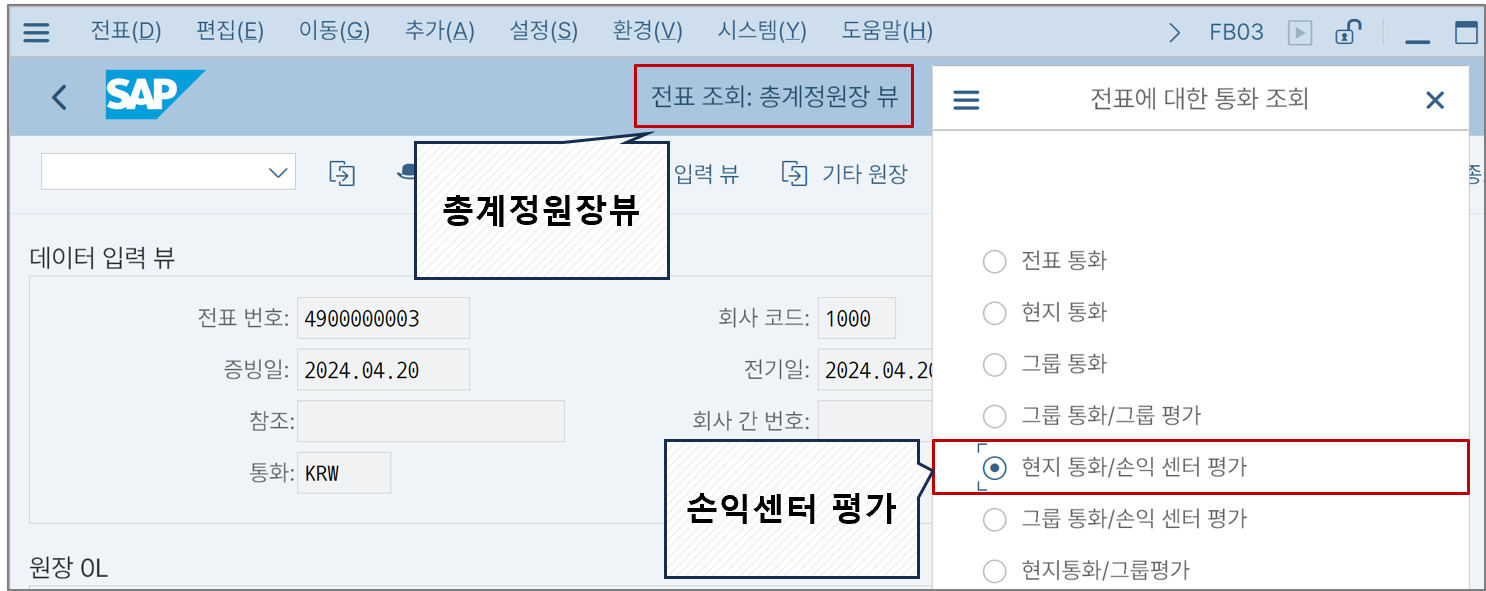

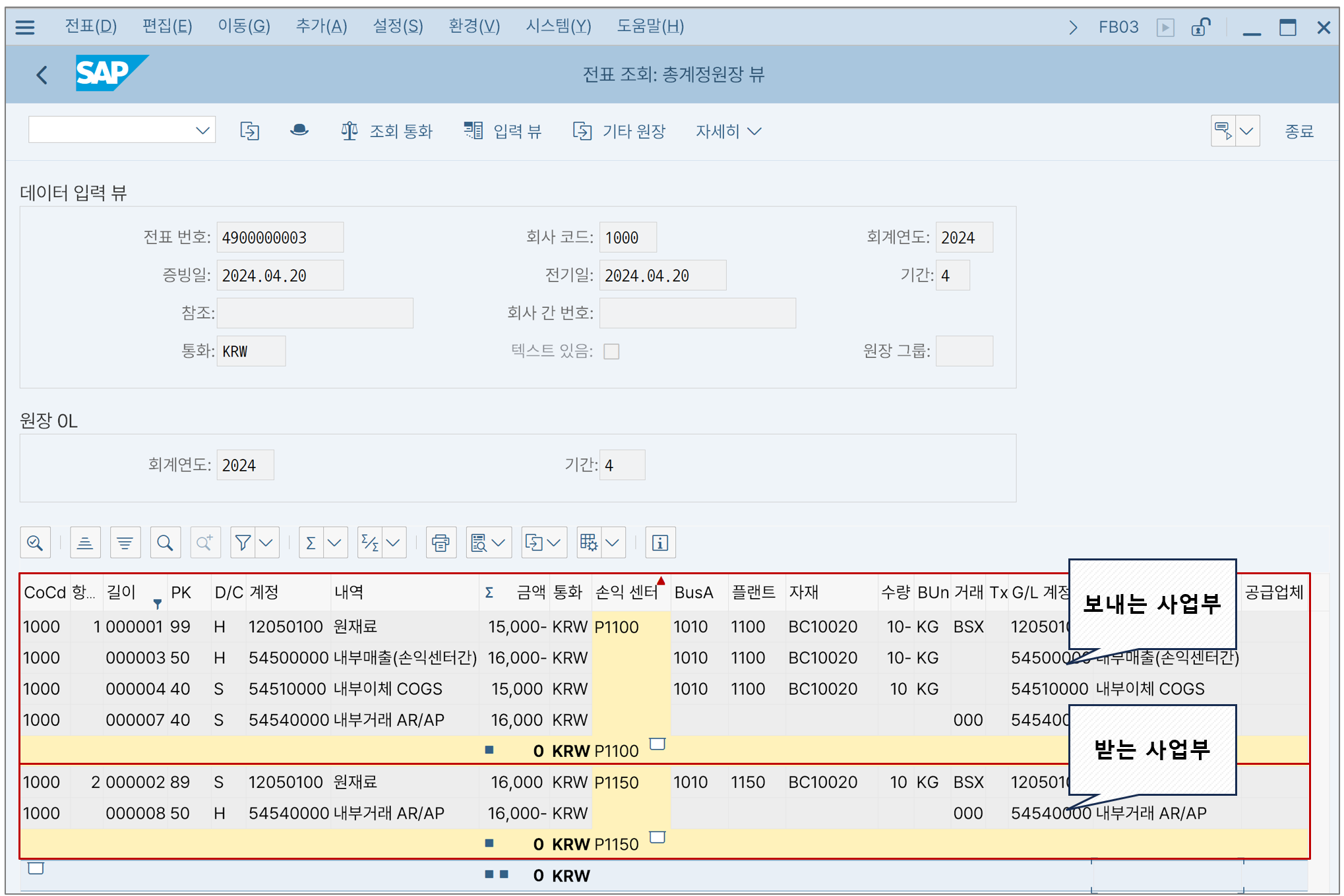

일반적인 원재료의 재고이전 전표가 보인다. 이는 사실 독립된 회사코드 입장에서는 재무상태표 상 아무런 변화를 일으키지 않는 거래이다. 그런데 상단의 '총계정원장 뷰'를 선택하고, '조회 통화'를 '손익센터 평가'로 바꿔보면?

그럼 위 그림처럼 표현된다. 보내는 사업부는 원재료를 출고해

내부 매출원가 15,000 / 원재료 15,000

내부거래 AR 16,000 / 내부매출액 16,000

위와 같은 거래를 만들었고,

받는 사업부는 원재료를 입고 받아

원재료 16,000 / 내부거래 AP 16,000

위와 같은 거래를 만들었다.

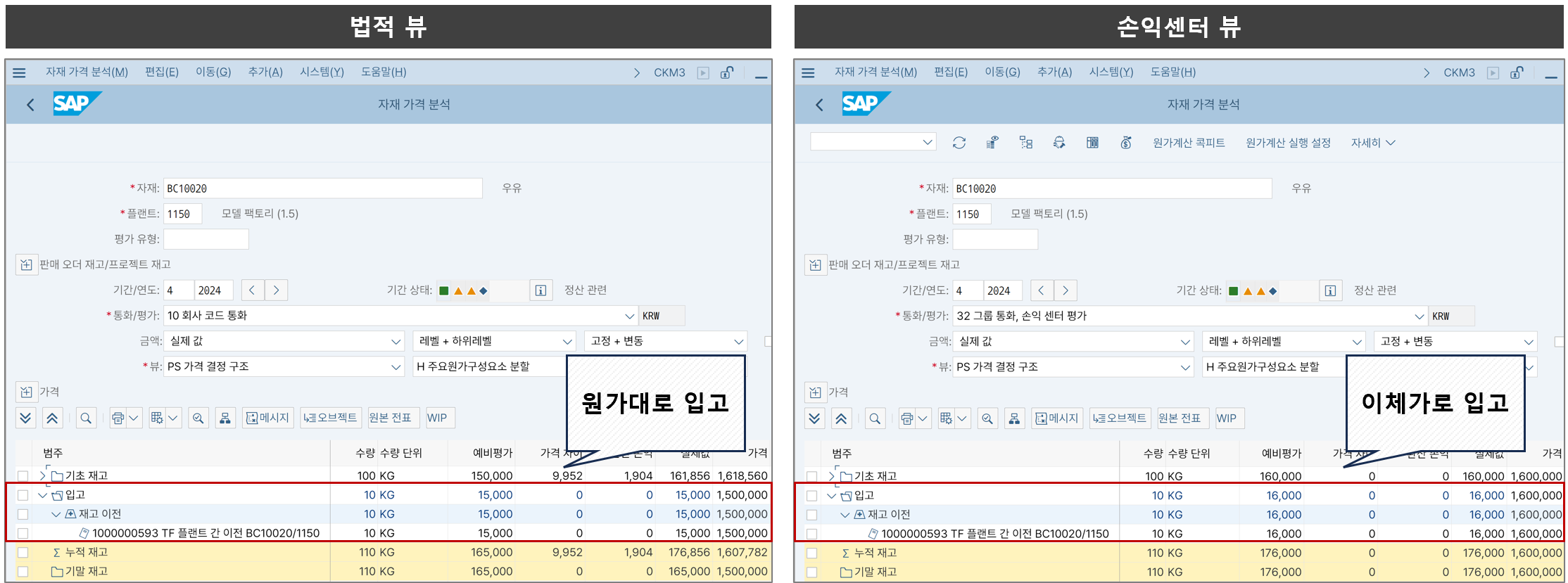

이를 자재원장에서 확인해보면,

법적 뷰일 때는 원가대로 입고되고, 손익센터 뷰일 때는 이체가로 입고된다.

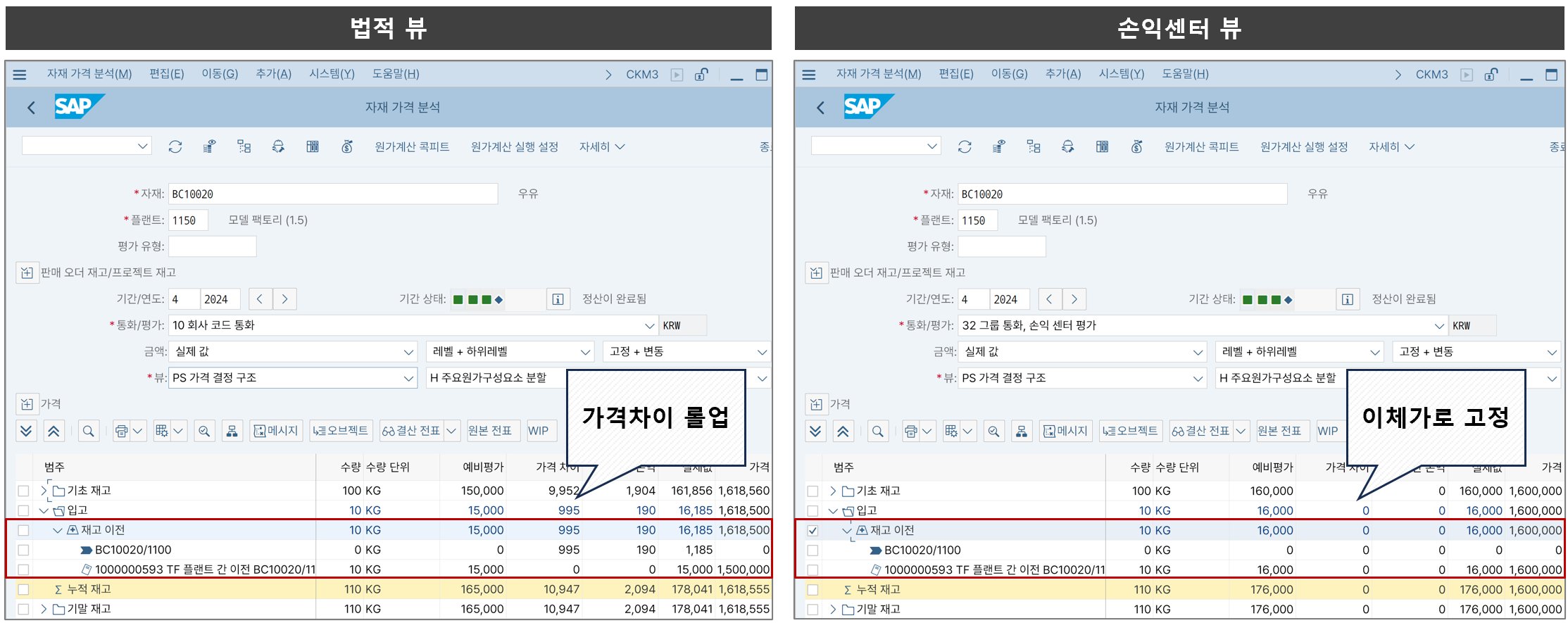

이대로 자재원장 정산까지 하면 어떻게 될까? 법적뷰일 때는 보내는 사업부의 변경된 원가가 받는 사업부로도 이전되지만, 손익센터 평가일 때는 이전되지 않게 된다.

정산까지 수행하면 법적 뷰일 때는 보내는 법인의 가격차이까지 받아서 10kg당 16,185원이 되지만, 손익센터 뷰일 때는 여전히 이체가로 고정되어 있다.

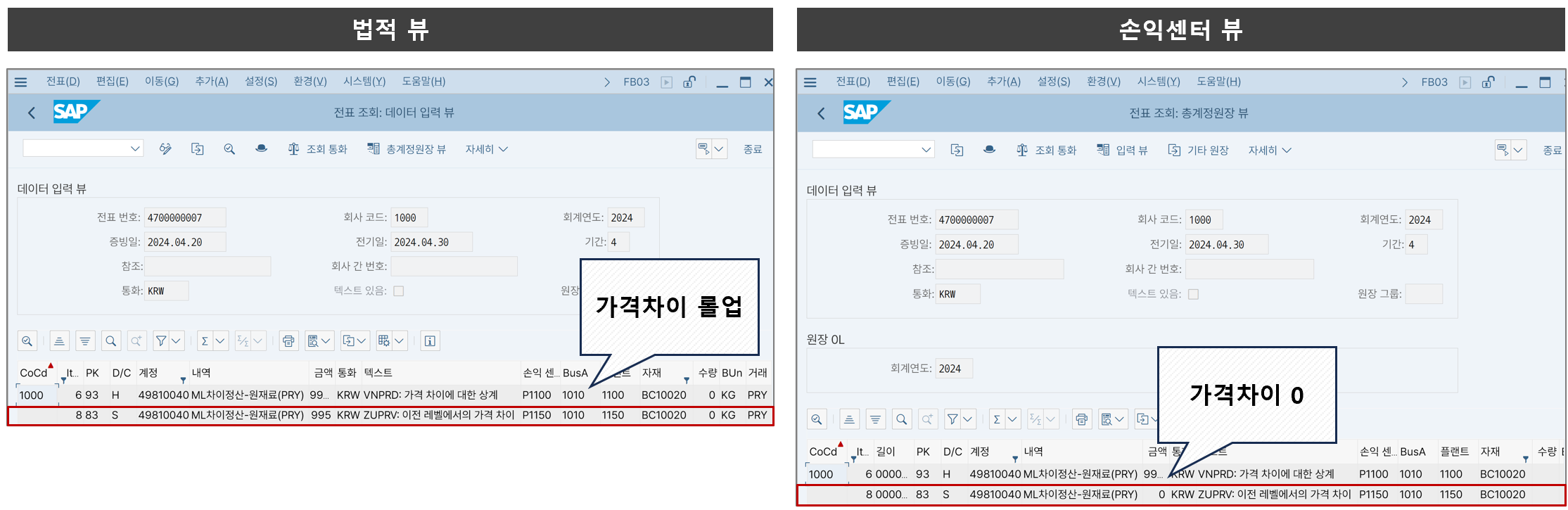

자재원장 정산 전표를 보면 법적 뷰에서는 가격차이가 받는 쪽 사업부 손익센터로 전달되지만, 손익센터 뷰에서는 전달되지 않고 0으로 표기된다.

이 방식은 강력한 장점이 있다. 애초부터 재무회계 관점과 구분회계 관점이 별도의 원장이나 평가뷰로 기표되기 때문에, 재무회계 입장에서 내부 거래를 제거하기 위한 별도의 추가 작업을 할 필요가 없단 점이다.

6. 이어서

그럼 Transfer Price에 대한 세팅은 어떻게 할까? 이에 대해서는 다음 글에서 살펴보도록 하자. 생각해보니 사내에서도 이 세팅에 관련한 자료 없냐는 문의를 많이 받았었는데 이 기회에 정리하면 좋을 것 같다.

요즘 새로운 프로젝트를 시작했는데 마침 해당 기업이 사업부 내 책임회계 제도를 운영하고 있어서 생각 난 김에 정리해봤다. SAP에서는 이렇게 하나의 물류 거래에 대해서 2개의 전표가 동시에 처리되는 강력한 기능이 있다. 듣기로는 오라클도 있다고는 하던데... 잘은 모른다.

조금 더 여담을 해보자면

사업부 간 거래는 물동 거래만 있는 게 아니고 비물동 거래도 있다. 그 때는 물류와 관계가 없으므로 다른 방법으로 처리를 해야 하는데, 이 경우는 과거에는 Classic PCA에 직접 전표를 입력하는 방법이 있었다. S/4HANA로 넘어와 FI와 통합된 현재에서는, 법적뷰와 손익센터뷰를 각각 다른 원장으로 지정해서 관리하는 게 속편한 방법이라고 지금은 생각한다(아직 구현은 그렇게 안 해봄...).

그리고 책임회계는 P/L 계정을 지정하긴 쉬운 편이고, B/S 계정을 배분하기가 어렵다. 여기에 더 나아가서 투자 대비 효익을 살펴보기 위해 ROIC나 EVA 같은 지표까지 들어가면... 더더욱 어렵다. 거기에 더 파고들면 사내차입금 제도까지 나아갈 수도 있고... 범위가 커지려면 끝도 없이 늘어날 수 있다.

그래서 일반적으로 ERP 프로젝트에서는 손익센터 레벨의 책임중심점을 설정하고 Transfer Price와 P/L 수준으로 구현하는 편이다. 만약에 이를 더 확장해서 B/S까지 사업부 레벨로 작성하길 원하는 회사라면 필연적으로 프로젝트의 범위와 공수가 늘어난다. 그 경우는 아예 구분회계 담당 컨설턴트를 1명 이상 배치해야 하고, 범위에 따라서는 더 늘어날 수도 있다.

'SAP CO > 기본 개념' 카테고리의 다른 글

| PCA와 사업부 간 Transfer Pricing - IMG Setting (6) | 2024.05.06 |

|---|---|

| SAP에서 "가격차이" 계정이란 무엇일까? (4) | 2023.09.12 |

| CO 관련 원장, 통화, 평가뷰 - (3) 평가뷰 (5) | 2022.02.21 |

| CO 관련 원장, 통화, 평가뷰 - (2) 원장 (0) | 2022.02.17 |

| CO 관련 원장, 통화, 평가뷰 - (1) 통화유형 (17) | 2022.02.10 |