Co-Product vs. By-Product

하나의 공정에서 여러 제품이 동시에 생산되는 걸 '결합제품(Joint Product)'이라고 한다. 그리고 이런 공통 공정의 원가를 '결합원가(Joint Cost)'라고 한다.

결합제품 중에서 다른 제품들에 비해서 상대적으로 판매가치가 큰 제품을 '주산품(Main Product)'이라고 한다. 주산품에 버금가는 결합제품이 여러 개인 경우 이를 '연산품(Co-Product)'이라고 하고, 주산품에 비해 상대적으로 낮은 가치를 갖는 제품을 '부산물(By-Product)'이라고 한다.

예를 들어 통나무를 가공해서 목재를 생산하는 경우를 보자. 통나무를 가공해 최상급 목재, 표준규격 목재, 나무조각이 생산되는 경우라면, 최상급 목재와 표준규격 목재는 연산품이 되고 상대적으로 가치가 떨어지는 나무조각은 부산물이 된다.

여기서 말하는 가치는 '재무적 가치(Financial Value)'이므로 산업이나 회사에 따라 동일한 제품이라 하더라도 어떤 회사는 연산품으로, 어떤 회사는 부산물로 달리 구분할 수 있다.

여기까지는 원가회계 책을 보면 나오는 내용이다. 결합원가 계산은 회계사나 세무사, CMA나 USCPA 같은 시험의 원가회계 과목에서도 단골로 나오는 문제이기도 하다. 이게 실무에선 어떨까?

사실 나는 경험이 없다. 그나마 부산물, 스크랩은 여러 회사에서 봤는데 연산품은 본 적이 없다. 연산품은 석유화학 업종에서 있는 걸로 아는데 그쪽은 경험해볼 기회가 없어서... ㅜ

그러니 기껏해야 책이나 기타 문서를 통해 공부할 수밖에 없었는데 충분한 내용을 찾지 못했다. SAP PRESS 책을 봐도 기껏해야 연산품의 자재 마스터 체크 방식에 대한 간략한 설명만 있을 뿐, 실제 회계처리가 어떠한지, 결산과정은 어떠한지에 대한 설명은 없었다. (그나마 가장 자세했던 책도 CO가 아닌 MM 책이었다)

결국 그 약간의 내용과 F1 help의 내용, SAP NOTE, SAP help, SCN 등을 참고해서 직접 테스트하고 연구한 내용을 정리해본다. 정리하면서 나 스스로도 많이 배웠다.

이 글을 보시는 분들도 도움이 되길 바란다. 만약 결합원가계산에 대해 프로젝트 경험이 있으시거나 화학산업이나 신선가공센터 등 실무 경험이 있으신 분들이 보신다면, 댓글로 사례를 알려주시면 큰 도움이 될 것 같습니다.

1. SAP ERP에서 연산품, 부산물의 의미

SAP ERP에서 말하는 연산품(Co-Product)과 부산물(By-Product)의 의미는 원가회계 책과 조금 다르다. 원가회계 책에서는 연산품(결합제품)이라는 범주가 있고, 그 범주 안에 주산품과 부산물이 구분되는 개념이었다. 그런데 SAP ERP에서는 시스템적으로 주산품, 연산품, 부산물을 각각의 오브젝트로 따로 이해하는 게 좋다.

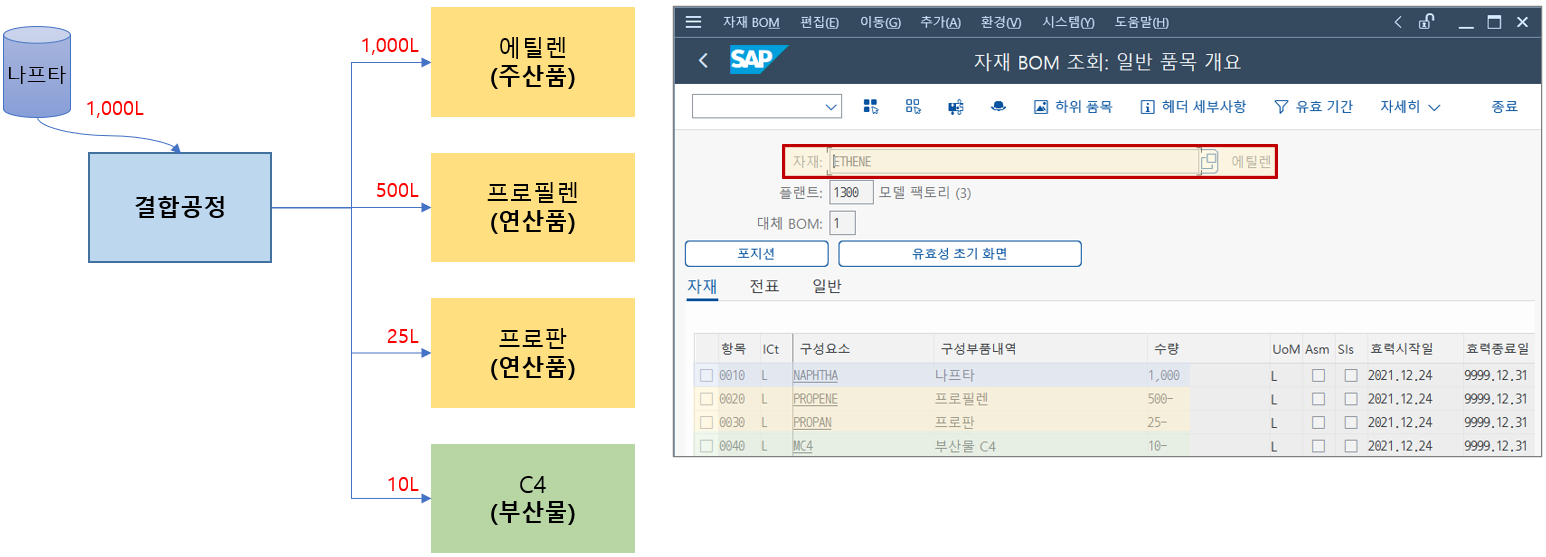

위 그림은 내가 임의로 그려본 것이다. 나프타라는 원재료를 투입해 결합공정을 통해 에틸렌, 프로필렌, 프로판이라는 연산품을 생산하고 C4라는 부산물을 생산한다. 사실 나도 이게 맞는 그림인지는 잘 모른다. 석유화학기업 홈페이지 등을 참고해서 야매로 만들어낸 예시다.

| 세팅 항목 | 주산품(Co-Product) | 연산품(Co-Product) | 부산물(By-Prodcut) |

| BOM/라우팅 세팅 | BOM/라우팅 헤더에 입력 | '연산품' 체크, (-)수량 입력 | (-)수량으로만 입력하면 됨 |

| 마스터 데이터 세팅 | '연산품' 체크 필요 | '연산품' 체크가 필수는 아님 | 필요 없음 |

| Approtionment Sturcture | 세팅 필요 | 필요 없음 | 필요 없음 |

| 원가계산 | 배분 구조를 따름 | 배분 구조를 따름 | 사전에 평가된 단가 |

SAP ERP에서 보면 주산품, 연산품, 부산물은 모두 하나의 공통 공정에서 동시에 생산되는 부분은 같다. 다만 BOM은 주산품을 기준으로 구성한다. 연산품과 부산물은 주산품의 하위 항목으로 입력한다.

원가계산 시에는 주산품과 연산품은 Apportionment Structure(배분 구조)에 따라 제조원가를 배분하는 반면, 부산물은 구매 원재료와 마찬가지로 사전에 평가된 단가를 따른다. 사전 단가로 일반적으로 사용되는 건 순실현가치(NRV)이다. 이렇게 사전에 평가된 단가로 산출된 금액을 결합원가의 재료비에서 차감한다.

2. 마스터 데이터 세팅

연산품이나 부산물 적용을 위해서 별도의 IMG 세팅은 없다. 마스터 데이터 수준에서 간단하게 입력만 하면 된다.

(1) BOM 세팅

우선 BOM에 대한 세팅부터 살펴보자.

우리 예시로 사용할 BOM을 시스템에 입력해봤다. 주산품인 에틸렌은 BOM 헤더로 들어간다. 헤더에는 연산품 체크박스가 없으므로 그냥 입력만 하면 된다.

투입 원재료인 나프타는 양수(+)로 수량을 입력하고, 그 외 연산품과 부산물은 음수(-)로 수량을 입력한다.

부산물의 경우 BOM 항목을 마이너스로 입력하고 '연산품'에는 체크하지 않는다.

연산품의 경우 BOM 항목에 수량은 마이너스로 입력하고, '연산품'에 체크한다. 이 '연산품'에 대한 체크 여부는 기본적으로 자재 마스터의 값을 그대로 가져온다. 원하면 자재 마스터에서는 체크하지 않고 BOM에만 체크하는 방식으로 관리할 수도 있다.

(2) 자재 마스터 - 부산물

부산물부터 보자.

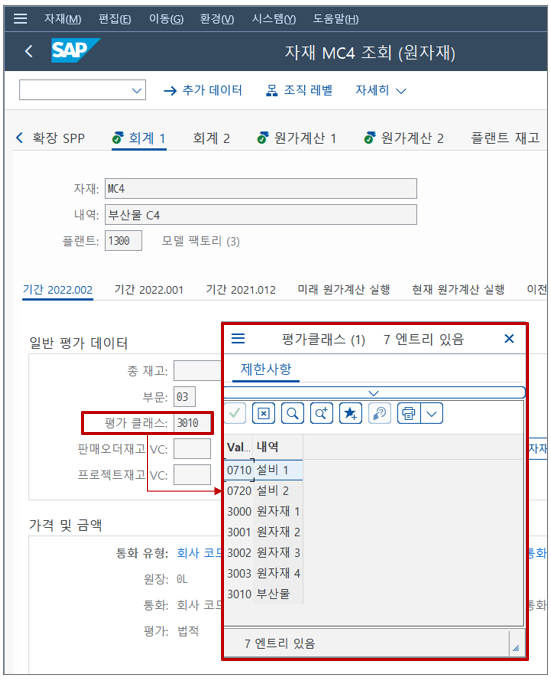

부산물은 우선 회계계정을 별도로 분류해주기 위한 평가클래스부터 지정해준다. 원하면 따로 바꾸지 않아도 부산물 물류 처리에는 별 영향 없이 쓸 수 있다.

그리고 우리 예시에서는 원가계산 2뷰에서 '계획가격 1' 필드를 이용해 부산물의 재무적 가치를 입력했다. 부산물은 일반적으로 순실현가치를 이용해서 제조원가에서 차감하는 방식으로 처리한다. 여기서 입력한 8백만원은 업체에 판매할 때 받는 돈이라고 봐도 무방하다(엄밀히 따지자면 부대비용까지 차감한 순이익이어야겠지만).

반드시 계획가격 1 필드를 이용할 필요는 없다. 이건 세팅 사항으로 얼마든지 변경할 수 있다. 우리 예시에서는 쉽게 테스트해보기 위해 이렇게 했다.

(3) 자재 마스터 - 연산품

연산품은 어떨까? 연산품은 조금 더 세팅할 부분이 있다. 주산품인 연산품과 주산품이 아닌 연산품의 세팅이 조금 다르다.

우선 주산품이 아닌 연산품의 경우다. 이 때는 그냥 자재 마스터 MRP2뷰나 원가계산1뷰에 있는 '연산품' 체크박스에 체크만 해주면 된다. '공동 생산(Joint Production)'이란 버튼을 눌러서 나오는 '배분구조(Apportionment Structure)'는 따로 입력하지 않아도 된다.

그런데 주산품의 경우에는 '연산품' 체크와 함께 '공동 생산' 버튼을 눌러서 '배분구조'도 입력을 해줘야 한다. 배분구조라는 게 뭘까?

(4) Apportionment Structure(배분구조), 주산품의 경우

원가회계 책을 보면 결합원가 계산을 할 때 공통 공정(결합공정)의 제조원가를 배분하기 위한 방법이 나온다. 공통 공정의 재료비, 가공비는 여러 개의 제품을 생산할 때 공통으로 들어가는 것이고, 이걸 딱 잘라 "A 제품에는 얼마큼, B 제품에는 얼마큼"하는 식으로 계량하긴 어렵다. 따라서 몇 가지 가정에 따라 공통 공정의 제조원가를 합리적으로 배분할 수밖에 없다.

바로 이 배분 방법을 지정하기 위한 게 'Apportionment Structure(배분구조)'이다. 원가회계 책을 보면 생산량, 시장판매가치, 순실현가치, 균등이익률 등의 방법을 쓴다고 한다. 이중 실무적으로 가장 많이 쓰는 건 순실현가치나 회사 자체적으로 판단한 시장판매가치 정도라고 한다.

그럼 실제로 입력은 어떻게 할까? 주산품의 자재 마스터에서 '공동 생산(Joint Production)' 버튼을 눌러보자.

번호와 내역에는 원하는 값을 입력한다. '구조'에는 소스구조(Source Structure)를 입력해야 하는데 입력이 필수인 것은 아니다. 만약 공통 공정에 투입된 원가요소에 따라 연산품으로의 배분 비율을 다르게 가져가고 싶다면 사용한다.

소스구조라는 게 뭔가? T-CODE: OKEU로 들어가서 화면부터 봐보자.

소스구조를 관리하는 화면이다. 소스구조는 원래 CO 학습과정에서 내부오더(Internal Order)의 정산(Settlement)을 공부할 때 나온다.

한마디로 정의하자면 내부오더 정산 시 특정 원가요소 묶음에 따라 다른 리시버를 지정할 때 사용하는 것이다. 무슨 말인지 이해되시는지? 자세한 내용은 내부오더에 대한 글에서 별도로 다루도록 하고(언제 쓸지는 모른다...), 여기서는 연산품의 배분비율을 원가요소에 따라 별도로 가져가기 위한 거라고만 이해하자.

우리 예시에서는 위 그림처럼 10(재료비), 20(노무비), 30(경비)를 각각의 원가요소와 연결했다. 그럼 이어서 이 소스구조가 Apportionment Structure에서 어떻게 활용되는지 보자.

다시 자재 마스터로 돌아와 MRP2 탭의 '공동 생산' 버튼을 누르고 팝업 창에서 '등가계수'를 클릭해보자.

앞서 소스구조에서 지정한 원가요소그룹에 따라 제조원가를 배분받을 연산품 자재코드를 입력한다. 원하면 특정 원가요소는 특정 연산품에만 배부하게끔 한다거나 할 수도 있다.

그리고 마지막 열의 "EqNo"는 Equivalence Number, 등가계수란 뜻이다. 바로 여기에 생산량이든, 시장판매가치든, 순실현가치든, 균등이익률든 뭐든 입력하면 된다. 백분율이 아니므로 꼭 합이 100%이 되게 입력할 필요도 없다. 뭐든 입력하면 알아서 비율을 산출해 배분해준다.

우리 예시에서는 주산품인 에틸렌은 70, 프로필렌은 20, 프로판은 10으로 입력했다. 일부러 알아보기 쉽게 100%에 맞춰놨으니 이어지는 예시에서 참고해주시길.

이렇게만 하면 마스터 데이터 세팅은 끝난다.

그런데 이 소스구조에 따른 등가계수를 매 자재코드 생성 시마다 만들어줘야 할까? 이 부분에 실무 경험이 없어서 딱 잘라 말하기는 어렵지만, 추측컨대 한국 정서상 이 비율을 자재 마스터를 생성할 때마다 그때그때 넣어주진 않을 것 같다. 어딘가에 룰을 세팅해두고 판매 데이터와 연계하여 순실현가치 등을 산출해 자동으로 입력, 모니터링하는 체계라는 만들어뒀으리라 본다.

3. 표준원가계산

그럼 이렇게 만든 연산품, 부산품의 표준원가를 계산해보자. 표준원가 계산 시의 별다른 차이점은 없고 그냥 평소 다른 제품과 같이 T-CODE: CK11N이나 CK40N을 통해 처리하면 된다.

원가계산한 로그를 보면 우리가 자재 마스터에서 설정했던 배분구조 '0001'이 사용되었다고 나온다. 그럼 결과 화면은 어떨까?

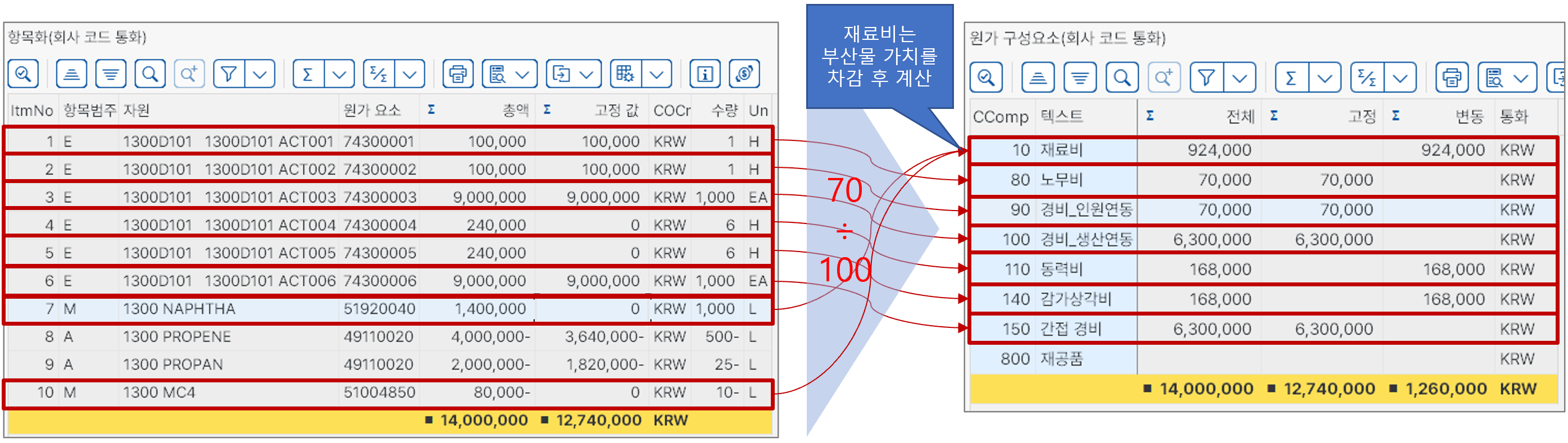

항목화 뷰에서 계산한 결과를 보면 공통 공정의 총 제조원가가 우선 표현되고, 연산품과 부산물의 원가는 차감되어 주산품의 총원가가 표시된다.

위 그림에서 공통 공정의 총 제조원가를 다 더해보면 20,080,000원이다. 여기서 부산물의 가치인 80,000을 차감하면 2천만원이 된다. 부산물의 가치는 위에서 입력한 자재 마스터의 값을 가져왔다(계획가격 1 필드). 일부러 쉽게 이해하려고 숫자를 맞춰봤다. 이제 이 2천만원을 우리가 입력한 Apportionment Structure의 등가계수 비율에 따라 배분해주면 된다.

주산품 에틸렌: 20,000,000 × ( 70 ÷ 100 ) = 14,000,000

연산품 프로필렌: 20,000,000 × ( 20 ÷ 100 ) = 4,000,000

연산품 프로필렌: 20,000,000 × ( 10 ÷ 100 ) = 2,000,000

이걸 평가된 수량구조 뷰로 보면 아래와 같다.

그럼 이걸 코스트 컴포넌트 뷰로 보면 어떨까?

이 경우에는 연산품의 차감원가 없이 해당 자재의 제조원가만 표현된다. 어떻게 이렇게 되는 걸까?

위 그림처럼 우선 공통 공정의 금액을 코스트 컴포넌트로 변환한 후, Apportionment Structure에서 지정한 등가계수 비율을 적용해서 계산된다. 나머지 다른 연산품들도 이와 같은 비율로 계산된다.

4. 이어서...

이번 글에서는 결합원가계산의 개요와 마스터 데이터 세팅, 표준원가계산까지 알아봤다. 다음 글에 이어서는 실제 월중 물류흐름과 결산단계 흐름을 함께 살펴보자.

명절에 KTX를 타면서 썼는데 멀미하느라 죽는 줄 알았다 ㅜㅜ 그리고 글을 다 쓰는 지금에야 생각났는데 OO마트 신선가공센터 ERP를 구축한 선배가 있는 걸로 아는데 전화해서 실무 사례를 좀 물어봐야겠다.

이 글은 아래 글로 이어진다.

2022.02.06 - [SAP CO/깊숙한 개념] - 연산품과 부산물의 결합원가 계산 (2)

연산품과 부산물의 결합원가 계산 (2)

지난 글에 이어서 연산품과 부산물의 결합원가 계산을 해보자. 지난 글에서는 마스터 데이터 세팅과 표준원가 계산까지 해봤다. 이번에는 월중 물류흐름과 원가결산까지 수행해보겠다. 2022.01.31

ckm3.tistory.com

'SAP CO > 깊숙한 개념' 카테고리의 다른 글

| 액티비티 유형을 계정 지정 오브젝트로 활용하기 (6) | 2022.02.19 |

|---|---|

| 연산품과 부산물의 결합원가 계산 (2) (5) | 2022.02.06 |

| 배부하지 않음(Not Distributed) 추가 케이스 - WIP at Target (4) | 2022.01.17 |

| S/4HANA 1909의 신기능 코스트센터 사전예산통제 (4) | 2021.12.16 |

| T-CODE: CKMLQS(평가된 수량 구조) 리포트의 한계점 (5) | 2021.12.07 |