고객에게 물건을 배송했다면 이제 우리에겐 물건 값을 청구할 권리가 생긴다. 쉽게 말해 돈 달라고 하는 거다. 이를 SAP SD에서 대금청구(Billing)라고 한다.

대금청구를 하게 되면 우리 입장에서는 "과거 사건의 결과로 미래 경제적 효익의 유입이 기대되는 권리"가 생겨나게 되므로, 회계상 매출과 매출채권을 인식할 수 있게 된다.

3. 빌링

빌링 문서 생성

지난 번에 만들었던 출하/납품 문서를 참조하여 빌링 문서를 만들어보자. SAPGUI의 T-CODE는 VF01이다.

여기서 처리할 문서에 출하/납품 문서 번호를 넣고 [엔터] 키를 누른다. 우리 예시에서는 지난 글에서 사용했던 `80000002`를 썼다.

품목이 자동 선택되어 있다. 판매 가격은 오더에서 입력했던 대로 40,000원으로 되어 있다.

상단의 '헤더 세부사항 조회' 아이콘을 클릭하면 송장 문서 헤더 정보의 디테일 내역을 볼 수 있다.

헤더 세부사항에는 청구일, 회사코드, 전표통화, 환율, 고객계정지정그룹 등을 입력한다. 이 때 '고객 계정 지정 그룹'이라는 필드는 우리 세팅에서는 회계 계정을 지정하기 위해 사용된다. 자세한 얘기는 밑에서 설명하겠다.

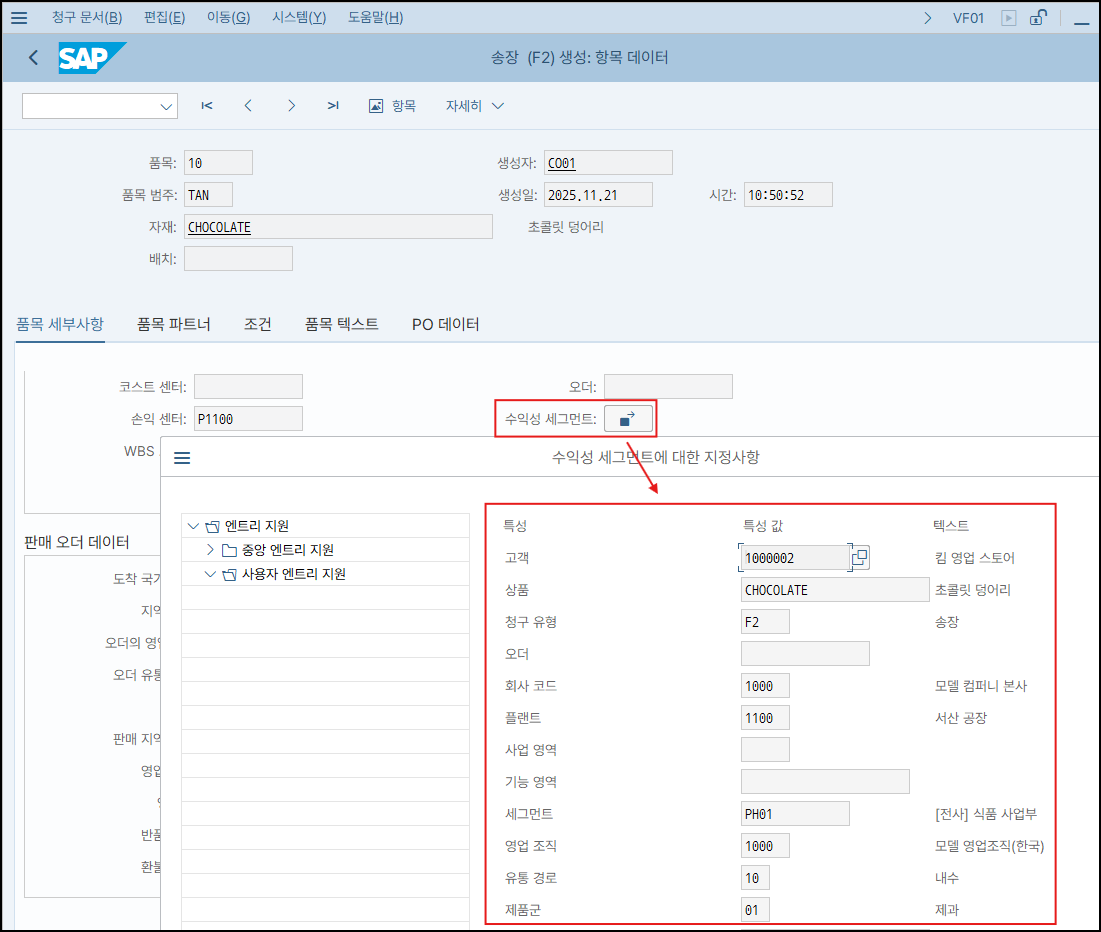

다시 빌링 문서 화면에서 품목을 더블 클릭하면 품목 상세 화면으로 이동한다.

해당 품목의 세부사항을 볼 수 있다. 여기서는 '자재 계정 지정'이란 필드가 회계 계정을 지정할 때 사용된다.

우리에게 중요한 수익성 세그먼트 상세 내역도 볼 수 있다.

구체적으로 회계 계정은 어떻게 선택될까?

SD/FI Account Determination 세팅 화면인 T-CODE: VKOA에서 확인할 수 있다. MM/FI Account Determination 세팅에서는 T-CODE: OBYC를 통해 물류 데이터와 회계 계정의 연결고리를 설정했다면, 여기서는 VKOA가 그 역할을 해준다.

판매조직 `1000`, 고객 계정 지정 그룹 `01`(국내수익), 자재 계정 지정 `04`(반제품), 그리고 Account Key `ERL`의 조합에 따라 회계 계정 `41012101`(반제품매출) 계정이 선택된다.

이번에는 피오리 앱에서 다시 살펴보자.

▶ 피오리 앱: 청구 문서 생성(F0798)

이 화면에서도 동일한 출하/납품 문서 번호 `80000002`가 보인다. 라인을 선택하고 '청구 문서 생성' 버튼을 눌러보자.

여기서는 헤더의 세부사항이 한 번에 보인다. 아래에 '품목' 탭을 클릭하면 품목 세부사항 화면으로 이동한다.

품목 세부사항 화면에서는 아까 SAPGUI에서 봤었던 데이터들이 보인다. 그런데 '회계 데이터' 탭에서 수익성 세그먼트를 찾아볼 수는 없었다.

여기까지 확인하고 [저장] 버튼을 눌러보자.

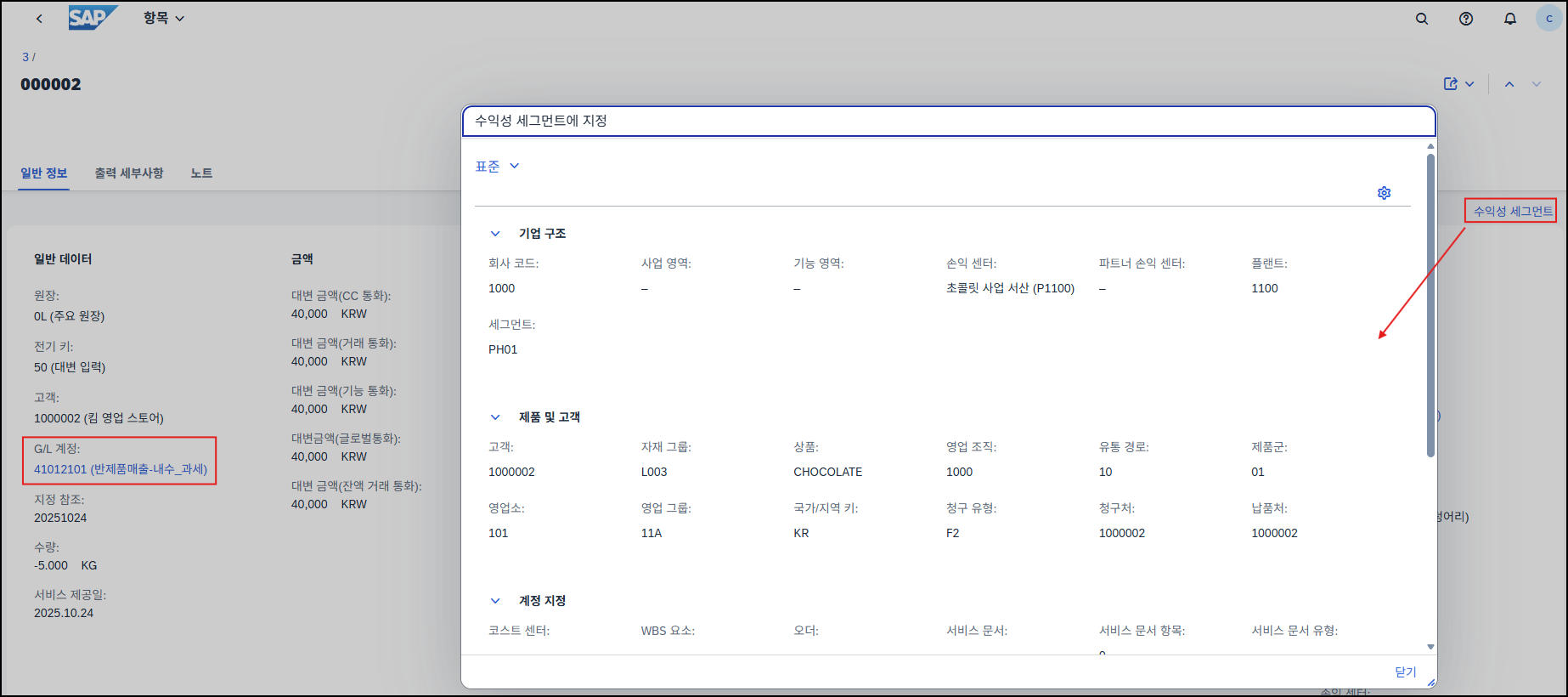

그러면 빌링 문서의 번호가 발부되고(90000005), 회계전표도 생성된다. 전기 상태가 '분개가 생성됨'으로 바뀌었다. 회계전표 번호는 '3'이며 이를 클릭해보자.

회계전표를 확인할 수 있다.

회계 전표의 개별항목에서 '수익성 세그먼트' 내역을 확인할 수 있다. 이러면 해당 내용은 PA로도 조회할 수 있도록 기표된다. 우리 예시는 Account-based PA이기 때문에 별도의 PA 전표는 따로 생기진 않는다.

매출채권 40,000 / 매출액 40,000

빌링의 결과로 위와 같은 전표가 생긴다. 지금까지의 전표 흐름을 요약해보면 아래와 같다.

여기까지의 전표 흐름을 정리하면 매출액 40,000원, 매출원가 29,550원이므로 매출액에서 매출원가를 차감한 매출총이익은 10,450원이 된다.

PA 리포트

이를 편하게 볼 수 있는 리포트가 있을까? SAPGUI라면 저 유명한 T-CODE: KE30 리포트가 있겠다.

KE30 리포트는 정말로 클래식한 화면을 보여준다. 의외로 오래 쓰다보면 ALV 리포트보다도 가시성이 높다고 느껴지기도 한다.

피오리라면 어떨까? 피오리에서는 "시장 세그먼트 - 실제"라는 앱이 KE30을 대신해서 쓸 만하다.

▶ 피오리 앱: 시장 세그먼트 - 실제(F0943)

내 생각엔 이게 훨씬 모던하고 보기 좋다. 물론 나는 KE30에 훨씬 더 익숙하기 때문에 여기에 익숙해지는 데에 더 시간이 걸리겠지만... SAP를 처음 접하는 사용자라면 이게 훨씬 쉽게 접근할 수 있으리라고 본다.

채권 반제

앞아서 매출액을 인식함과 동시에 돈을 받을 권리인 "매출채권"도 인식했다.

만약 거래 상대방이, 우리 물건을 구매하면서 바로 결제까지 했다면 매출채권은 인식할 필요도 없이 곧바로 '매출액 40,000 / 현금 40,000'과 같은 분개로 처리할 수도 있을 것이다.

회사 간의 거래에서는 돈을 주고 받는 것과 물건을 주고 받는 것은 따로따로 다른 시점에 이뤄지는 게 보통이다.

거래 조건에 따라 돈을 먼저 달라고 요청할 수도 있고, 물건을 먼저 달라고 요청할 수도 있다. 우리 예시에서는 물건을 먼저 보내고 이후에 돈을 달라고 요청했다.

이후에 고객으로부터 돈이 들어오면 어떻게 할까? 우리가 고객으로부터 받을 돈을 채권 장부에서 지워줘야 한다. 이를 반제(Clearing)이라고 한다.

위 그림처럼 현금 40,000원을 받았으면 그에 상응하는 매출채권을 짝지어서 0으로 정리하는 것이다.

▶ 피오리 앱: 입금 전기(Post Incoming Payments)(F1345)

"입금 전기" 앱을 통해서 입금 전표와 반제 처리를 동시에 할 수 있다.

우리가 처리 중인 40,000원짜리 채권 항목을 찾아서 반제할 항목에 추가해주고, [전기] 버튼을 누른다.

그렇게 하면 전표가 생성되고

현금 40,000 / 매출채권 40,000

회계 전표의 상세 데이터를 보면, 앞서 인식했던 매출채권이 대변으로 빠져 있음을 볼 수 있다. 상세 보기로 넘어가 보자.

상세 보기에서 확인하면 해당 항목이 반제까지 되었다고 나온다.

그리고 앞서 작성했던 매출 전표를 보면 여기에도 반제 전표가 기록되어 있다.

반제는 단순히 차/대변만 반대로 정리해서 0으로 만든다고 완료되는 게 아니다.

매출채권 40,000 / 매출액 40,000

현금 40,000 / 매출채권 40,000

만약 반제를 하지 않고 그냥 전표만 입력하면 위 그림처럼 되지만,

매출채권 40,000 / 매출액 40,000

현금 40,000 / 매출채권 40,000

이렇게 실제로 반제 입력까지 생겨야 매출채권이 깔끔하게 지워지는 것이다.

이번에는 같은 화면은 SAP GUI에서 살펴 보자.

선택하는 방법은 피오리 앱과 유사하다. 은행 데이터에는 현금이나 은행 계좌의 계정을 입력하고, 미결 항목 선택 부분에서 고객 BP 코드를 입력한다.

피오리 앱에서처럼 반제할 대상 항목이 나오는데 이중에서 짝지어서 0으로 정리할 항목을 선택하고 전표 전기 버튼을 누르면 된다. 피오리 앱에서 했던 것처럼 40,000원짜리 항목을 선택한다.

그럼 이렇게 해당 전표 내역을 확인할 수 있다. 외상매출금 항목을 더블 클릭해서 보면

역시 여기서도 반제에 대한 정보가 표시된다.

마치며

이제 SD의 O2C 부분이 끝났다. 출하 시에 재고자산을 떨면서 매출원가를 인식했고, 빌링 시에는 매출액과 매출채권을 인식했다. 이렇게 생긴 매출채권은 실제로 돈을 받을 때 반제했다.

다음 글부터는 비용 집계부터 CO 결산까지를 다뤄보려고 한다. 하는 김에 나도 잘 모르는 FI의 결산 프로세스 중 CO와 연관되는 부분(감가상각비나 외화평가 등)도 이 기회에 공부하면서 작성해볼 예정이다.

올해 5월부터 정리하기 시작했는데 벌써 12월도 다 끝나간다.

회사 일이 더 적었더라면 훨씬 금방 정리할 수 있었을 텐데... 그러질 못했습니다. 앞으로도 더 바쁠 예정이지만 그럼에도 블로그는 꾸준히 쓸테니 많은 응원 부탁 드립니다.